「食肉卸売業のM&Aの特徴や留意点」とは? ~原価計算の方法は?販路別の売り上げや利益は?~

- 解説コラム

- 連載

[業界別・業種別 M&Aのポイント]

第11回:「食肉卸売業のM&Aの特徴や留意点」とは?

~原価計算の方法は?販路別の売り上げや利益は?~

〈解説〉

▷関連記事:「産業廃棄物処理業のM&Aの特徴や留意点」とは?

Q、食肉卸売業のM&Aを検討していますが、食肉卸売業M&Aの特徴や留意点はありますか?

食肉業界は、牛肉、豚肉、鶏肉等を扱いますが、BSE(牛海綿状脳症)や口蹄疫、鳥インフルエンザ等の感染症の影響により市場環境が大きく変化する業界です。

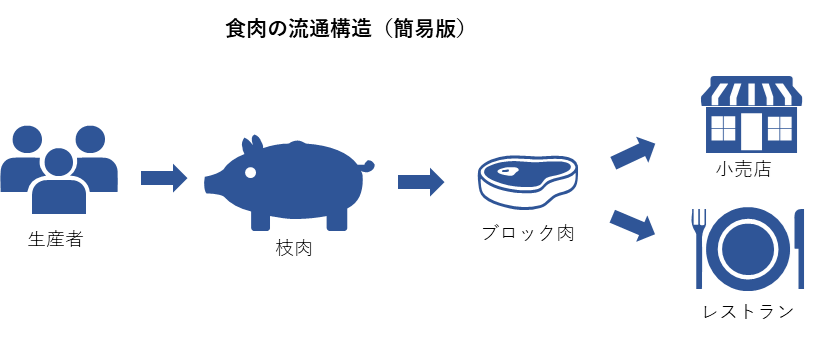

食肉は、簡便的に説明すると、和牛の場合肥育を行い28ヵ月になると、市場等に出荷されます。市場等から卸売業者や加工業者を通していく過程で、枝肉、ブロック肉、精肉に加工されます。

食肉卸売業者の場合、どこから仕入れてどこに売るのか、加工を行うのか行わないのか等の特徴があります。より上流から仕入れて、下流に販売することができる卸売業者の方がマージンは大きくなることが一般的です。

また、牛肉であれば、例えばロースは12月の売上量が多くなり、単価も高くなるなど季節性があることも特徴であり、各社様々な営業戦略をとっています。

仕入については、市場等から枝肉を仕入れるのか、卸売業者からブロック肉を仕入れるのか等の違いがあります。市場で枝肉を仕入れるには買参権が必要であるため、誰でも仕入ができるわけではありません。つまり、買参権を保有していることは1つの強みとなります。また、ブロック肉を仕入れてそのままブロック肉として販売する場合は、食肉の加工の部分以外での付加価値が必要となります。

食肉卸の加工部分での差別化ができる内容としては、枝肉を解体して精肉にまで加工できる設備や技術の有無、熟成技術の有無、急速冷凍の設備の有無、ハムやカレー等の加工食品の製造設備や技術の有無等が挙げられます。最終製品を製造することで、B to B だけでなくB to Cの販売も可能になり販路が拡大します。

M&Aの検討対象として食肉加工卸業者を見る場合、どのような特徴、強みがあるのかを正確に把握した上で、自社とのシナジー等を検討しましょう。

また、枝肉から精肉まで加工を行う場合、歩留まりの把握も含めて原価計算が複雑となります。枝肉を解体して、ヒレやロース、ウデ等のブロック肉となりますが、それらの販売単価は異なるため、どのような原価に設定するかは企業によって異なります。原価計算の方法により、部位ごとの粗利率も異なってくるため、販売意思決定にも関わります。また在庫の金額にも影響があるため、どのような原価計算で部位ごとの原価を決定しているかは正確に理解する必要があります。

さらに、販路ごとに売上高は把握している企業は多いですが、販路ごとの粗利や貢献利益の把握までできている会社は少ないのが現状です。貢献利益を分析してみると赤字であったあり、利益率の高くない取引先に熱心に営業をしている場合等が少なからずあります。これらの利益の分析は財務の専門家等を活用して正確に理解する必要があります。

食肉卸売業のM&Aを検討する場合は、業界の特色を理解した上で、流通構造のどの部分を事業としているのか、対象会社の特徴や強み、原価計算の方法や販路別の売上・利益を理解しましょう。原価計算や販路別の利益の分析は、専門性が高いため財務の専門家をうまく活用して理解した上で、M&Aの検討することが望ましいです。

![]()