![PMIって何?-M&Aの成功はPMIで決まる!-[M&A担当者がまず押さえておきたい10のポイント]](https://links.zeiken.co.jp/wp-content/uploads/2019/09/home-office-336378_640.jpg)

[M&A担当者がまず押さえておきたい10のポイント]

第10回:PMIって何?-M&Aの成功はPMIで決まる!-

[解説]

松本久幸 公認会計士・税理士(株式会社Stand by C)

大和田寛行 公認会計士・税理士(株式会社Stand by C)

▷第7回:M&Aのプロジェクトチームはどうする?-社内メンバーと社外専門家の活用-

▷第8回:デューデリジェンスとは?-各種DDと中小企業特有の論点―

▷第9回:M&A時の会計処理は?-企業業績へのインパクトは!?-

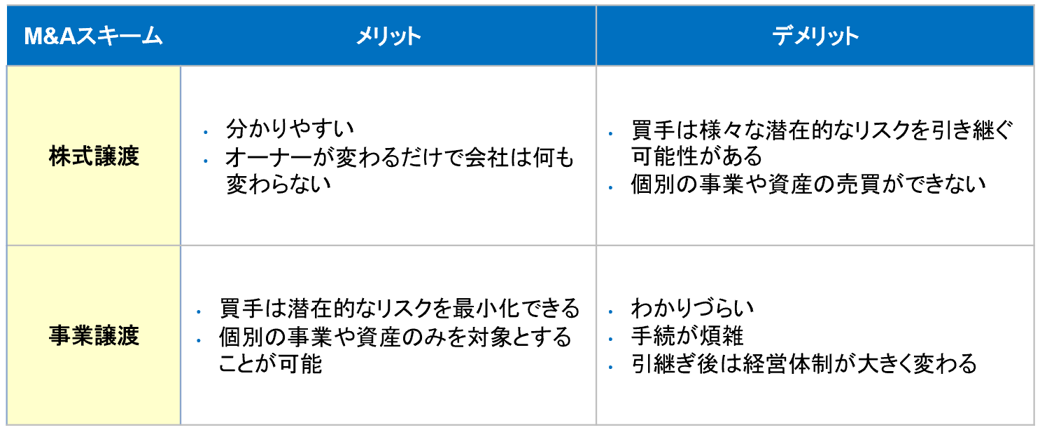

M&Aにおいて、クロージング(買収契約締結)までの手続はもちろん非常に重要ですが、クロージングをもってM&Aが終わるわけではありません。M&Aを真の意味で成功に導くための鍵を握るのがPMI(ポスト・マージャー・インテグレーション)です。

PMIとは、合併や買収後において買い手企業と対象会社を統合する一連のプロセスを言います。

M&Aによる企業統合の目的には、市場シェアの獲得、海外進出、先進技術の獲得等さまざまなものがありますが、そのような統合の効果を最大化するために行われるプロセスがPMIであり、統合の対象範囲は経営、業務全般、企業文化など統合に関わるすべてのプロセスに及びます。

ではどのようにPMIを進めればM&Aによる企業統合の効果を最大化することができるのでしょうか。

実務上は多様な考え方がありますが、一般的に、以下の3点が重要なポイントになると考えられます。

①プレディール(契約締結前)からの準備

プレディールの段階から統合後のあるべき姿を意識することが必要と考えられます。この時点で統合にかかるシナジーや機会の実現による統合効果を評価しておくとともに、統合後の課題についても整理・把握し、考え得るリスクや不安にどのように対処すべきか予め検討しておくことが有用です。

上場企業が非上場企業を買収するM&Aでは、クロージング後、遅くとも3か月以内に四半期決算を迎えることになります。膨大な財務データを集計し、正確かつ迅速な決算が求められる上場企業の決算報告プロセスに即座に対応できる非上場企業は多くありません。経理・財務の観点からは、決算体制の統合が喫緊のPMIの課題となるものと考えられます。

②PMIプロジェクト体制の構築

PMIを円滑に進めるためにプロジェクトの適切なリーダーを選任した上で、可能な限り早いタイミングに統合プロジェクト体制を構築すべきと考えられます。プロジェクトメンバーは、専門性や統合実務への関与度合いをベースに選定し、実効性とスピード感を担保する必要があります。

また、PMIにはプロジェクトメンバー以外のマネジメント・従業員もなるべく巻き込む必要があり、特に統合先の従業員に疎外感や他人事の感覚を抱かせず、「我が事」として共にPMIを進めていくという視点が大切になります。この熱量が維持される期間としても次に述べる100日間が重要であり、この期間で統合先との根本的な認識を合わせられるかがPMIの成否を左右すると言えます。

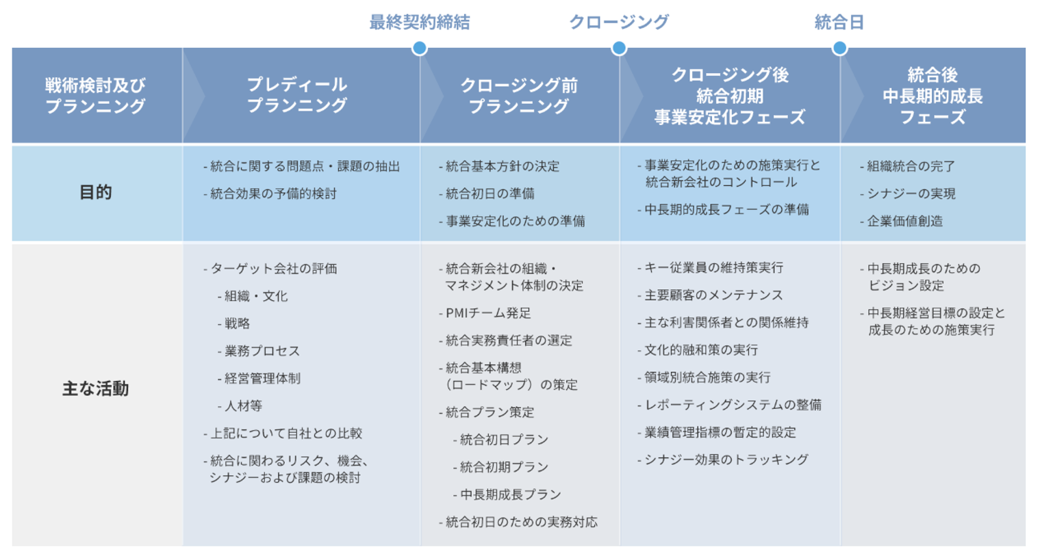

③100日プランの策定

前述のように、PMIは実効性とスピード感をもって進めていくことが重要であり、そのために一般によく採用されるのが、PMIのあらゆる課題への取り組みを100日間のスケジュールに落とし込む「100日プラン」です。

100日プランにおける課題は、統合後の組織・マネジメント体制の決定、全従業員レベルでの企業理念等の共有、事業戦略策定と経営課題への取組み、事業計画や予算の策定、業務プロセスやITシステムの整備、人事・報酬体系の設計等多岐にわたります。M&AのプロセスにおけるPMIの目的と活動を一覧にしたものが下図となりますのでご参照頂ければと思います。

![]()

![]()