令和6年1月から適用要件が緩和される空き家特例3,000万円控除の特約とは?

- ニュース/レポート

- 解説コラム

- 連載

[解説ニュース]

令和6年1月から適用要件が緩和される空き家特例3,000万円控除の特約とは?

〈解説〉

税理士法人タクトコンサルティング(遠藤 純一)

[関連解説]

■勝手に(?)出された相続時精算課税の申告書が無効かどうかでトラブル

1.はじめに

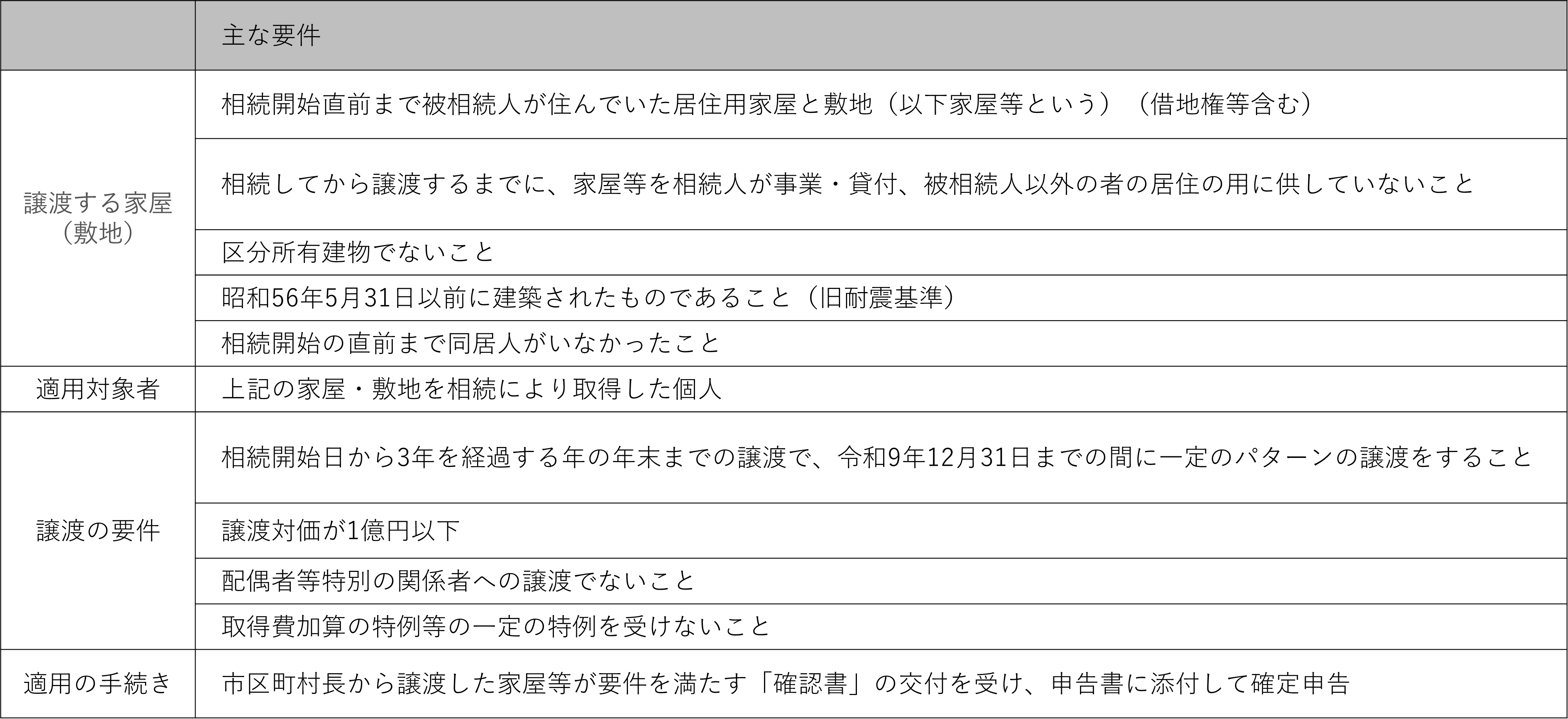

「空き家に係る譲渡所得の特別控除の特例」(以下、「空き家特例」といいます。)は、親が住んでいて、相続で空き家になった住宅を相続人が売却した場合、一定要件を満たしたときに譲渡所得から最大3,000万円(令和6年1月1日以後、相続人が3人以上の場合には、2,000万円)の控除が認められる譲渡所得課税の特例です。主な要件は次の表のとおりです。

これまで適用されてきた譲渡のパターンは次のとおりです。

1号譲渡=家屋を取得し新耐震基準に適合させ敷地とともに譲渡する場合

2号譲渡=家屋を除却し、敷地のみを譲渡する場合

これに令和6年1月1日からは空き家を現状有姿で譲渡した後、翌年2月15日までの間に次に掲げるパターン(3号譲渡)に該当したときにも適用が可能になります。

・譲渡後、買主側で行った家屋が改修等により耐震基準に適合することとなった場合

・譲渡後、買主側で家屋全部の取壊し・除却、滅失をした場合

これは相続人としては、売れるかどうかわからないのに空き家の取り壊し等をすると、場合によっては固定資産税等が高くなってしまうなど、リスクを感じる人が多いことから3号譲渡の導入が決まったものです。

ただし譲渡後、買主の方で取り壊し等をしてもらうことが要件となるので、契約では、耐震改修または取り壊し等を買主が行うことの特約を盛り込む必要があることや、特約が守られなかった場合の取り決め等をする必要があると、国土交通省は財務省主税局との間で議論していました。そして先ごろ、国土交通省は、3号譲渡のための売買契約の特約条項の例を公表したのです。

2.特約条項とは

売買契約上の特約は、買主側で①家屋を改修して耐震基準に適合させる場合、②家屋自体を取り壊す場合の2タイプです。同省では契約の当事者間で合意した内容に応じ、文例を適宜修正のうえ利用することを推奨しています。ここでは取壊しのタイプを示します。

| 1.売主及び買主は、売主が本契約について租税特別措置法(昭和 32 年法律第 26 号)第 35 条第3項に定める空き家の譲渡所得の特別控除(以下「特別控除」という。)の適用を受けることを前提として、本契約の売買価格等諸条件を決定したことを互いに確認します。

2.売主及び買主は、本件土地及び建物の所有権移転後に買主が本件建物の全部の取壊し又は除却工事(以下「本工事」という。)を行うことに合意し、本工事については買主の責任と負担において、令和〇年〇月〇日までに完了させることとします。

なお、買主は、売主が本契約について特別控除の適用を受けるために必要となる書類(以下「必要書類」という。)を取得のうえ、令和〇年〇月〇日までに売主へ交付するものとします。

3.前項のとおり買主が本工事を完了できない又は売主へ必要書類の交付をしないことにより、売主が特別控除を受けることができなかった場合売主は買主に対し、特別控除を受けることによって本来得られた税控除額相当額の損害賠償を買主に請求することができることとします。 |

3.確認書の手続き

空き家特例の適用に当たっては、市区町村長が、国土交通省の「通知」(国住政第101号、国住備第506号)に従い、要件具備の確認を行い、確認書を納税者等に交付することになっています。納税者はこの確認書を確定申告書に添付する仕組みです。令和6年1月1日からの空き家特例の3号譲渡の施行に伴い、国土交通省は上記通知に3号譲渡に関する事項を追加・公表しました。それによると、市区町村長から3号譲渡の確認書の交付を受ける場合には基本的に、上記の特約付き売買契約書の写しも提出することになりました。

税理士法人タクトコンサルティング 「TACTニュース」(2023/11/13)より転載