会社と経営者のお金の問題対策 ~「私的経費の整理」 -承継後削減可能な私的経費の把握は社長にとっても得する話-

- 入門ガイド

- 連載

[スモールM&A マッチングサイト活用が成功のカギ]

第8回:会社と経営者のお金の問題対策

私的経費の整理 -承継後削減可能な私的経費の把握は社長にとっても得する話-

〈解説〉

後継者候補側が知りたいのは承継後利益

最も後継者候補側の関心が高いのが、「承継後の損益計算書がどうなるのか」である。つまり、「承継後に承継前の売上高がある程度見込めるのか」「承継後の利益はどうなるのか」ということである。特に小さな会社での承継後利益算定における「経費」については、「加減算が必要」となることが多いので留意が必要である。

例えば、承継後に営業力強化で増員を考えているのであれば、承継後利益算定においてはマイナス要素となる。一方、社長経費的なもので承継後に削減が見込めるのであれば、承継後利益算定においてはプラス要素となる。

社長経費的なものの把握は、実はオーナー経営者側としては後継者候補側へのアピールへとつながるので重要である。廃業ではなく承継を決断した社長がやるべき4つ目の項目は、この「私的経費の整理」である。

社長の私的経費は承継後削減でき、後継者候補にはプラス要素

社長の携帯代や家族給与等( ≒私的経費)で、後継者候補側が承継後に削減可能と考えるものは、「承継後利益にプラス要素」となる。つまり、社長やその家族の私的経費の把握をすることは、後継者候補にプラスのアピールができるという意味で、実は社長が得する話なのである。

更にいえば、小さな会社での承継対価の実際の決め方の大半は、左記の算定方法となっており、利益が上がると承継対価の目安も上昇傾向となるのである。

【小さな会社における承継対価の一般的な算定方法】

承継対価 = 利益×1~3年分 + 時価純資産価額

利益というのは、営業利益や経常利益、税引後利益などケースによって様々であるが、よく承継に使われるのは「承継後の減価償却費計上前営業利益」である。減価償却費は、過去に社長が設備投資したものに対する「キャッシュアウトしない経費」であるので、後継者候補側においては、それをなかったものとして調整を加えることになる。

社長である皆さんが、自社の損益計算書において計上している私的経費があれば、承継前に一覧にするなどして、金額も含めて把握しておくことをお勧めする。

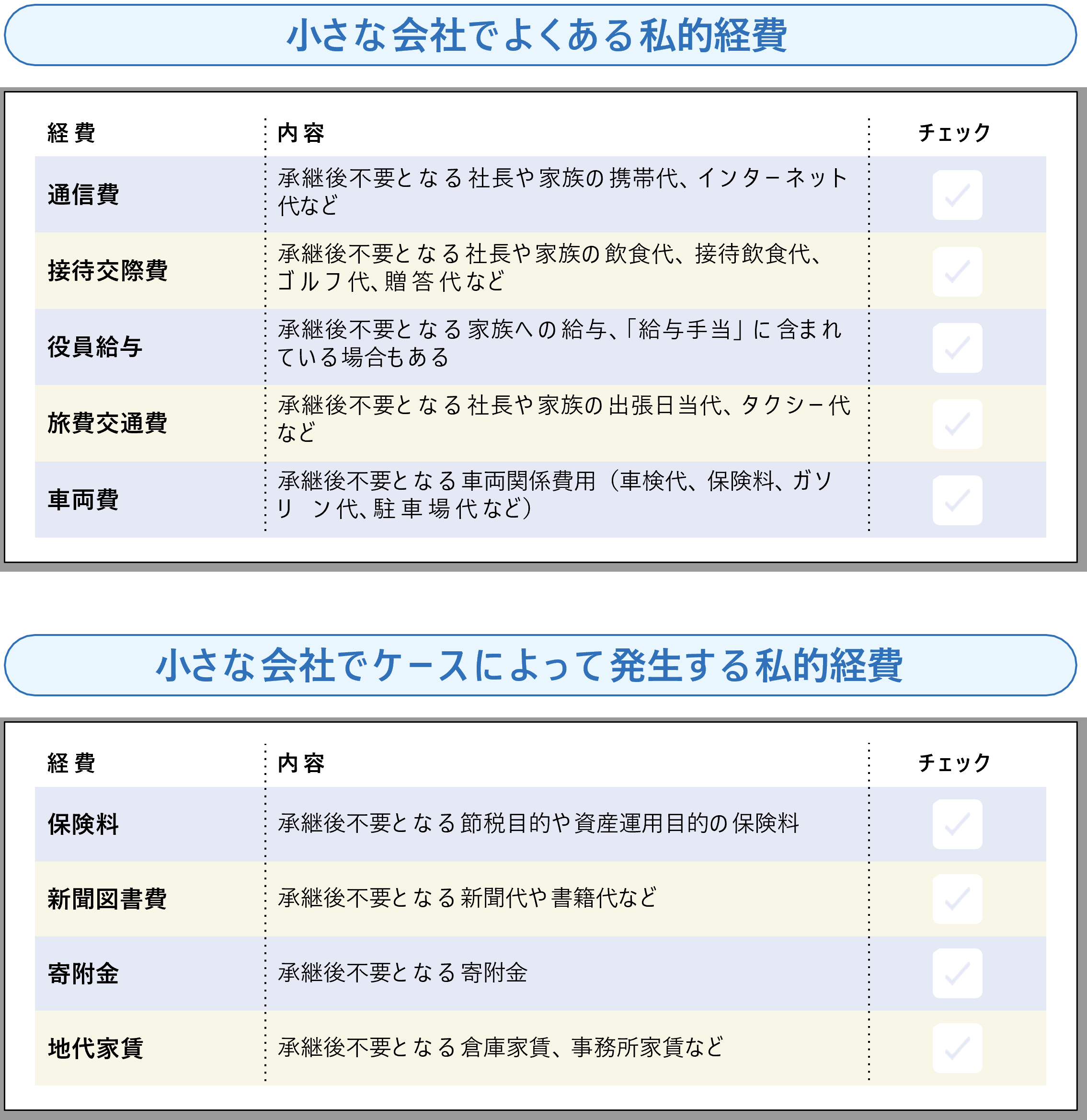

私的経費に該当するもの

では一般的にどんなものが私的経費に該当するのであろうか。まずどんな小さな会社でもよくあるのが、承継後不要となる社長やその家族の「通信費」「接待交際費」「(家族)役員給与」「旅費交通費」「車両費」である。これらの経費があれば、後継者候補側へのアピール材料となる。他にも、ケースによって発生する私的経費として、節税目的や資産運用目的である「保険料」や、承継後不要となる「新聞図書費」及び「寄附金」、後継者側で合理化を図れる倉庫や事務所家賃などの「地代家賃」などがある。

書籍「小さな会社の事業承継・引継ぎ徹底ガイド ~マッチングサイト活用が成功のカギ」より