「ZEIKEN LINKS(デジタル冊子版)」を発行いたしました。

本ページより、冊子PDFをダウンロードできます。ぜひ、M&A実務のご参考にご覧ください。

なお、本冊子は税務通信または経営財務の紙版をご購読の方には、2020年6月末に発送の綴じ込み台紙とともにお届けいたします。

202007.png)

●下記の解説タイトルをクリックして、PDFをダウンロードしてください。

[内容]

■特集1「氏家洋輔先生が解説する!『M&Aの基本ポイント』」

氏家洋輔/公認会計士・中小企業診断士(U&FAS)

■特集2「M&A担当者のための実務解説『バリュエーション(価値評価)』」

中田博文/公認会計士・税理士(中田公認会計士事務所/インテンシティ合同会社)

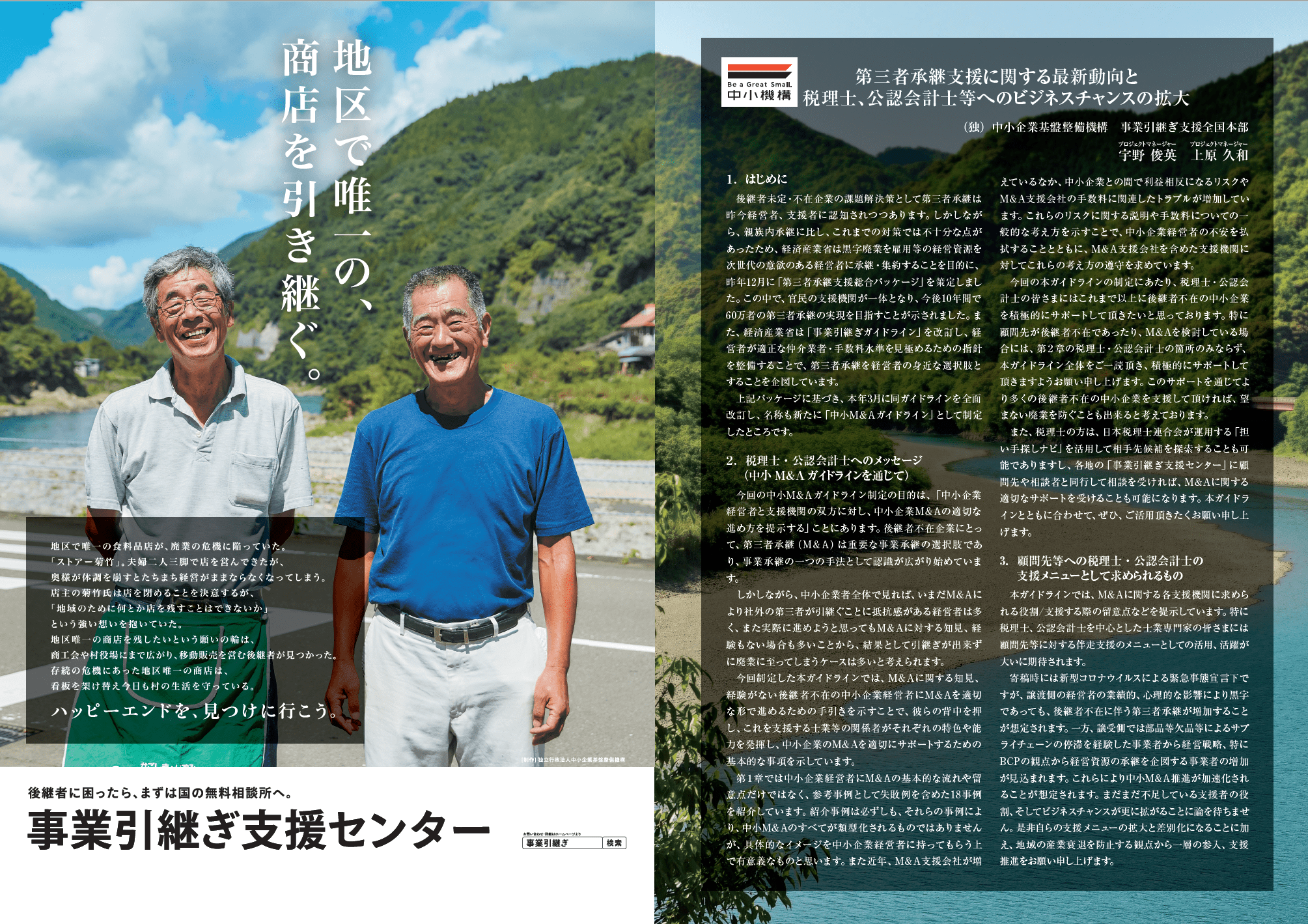

■第三者承継支援に関する最新動向と税理士、公認会計士等へのビジネスチャンスの拡大

独立行政法人中小企業基盤整備機構 事業引継ぎ支援全国本部

プロジェクトマネージャー 宇野俊英

プロジェクトマネージャー 上原久和

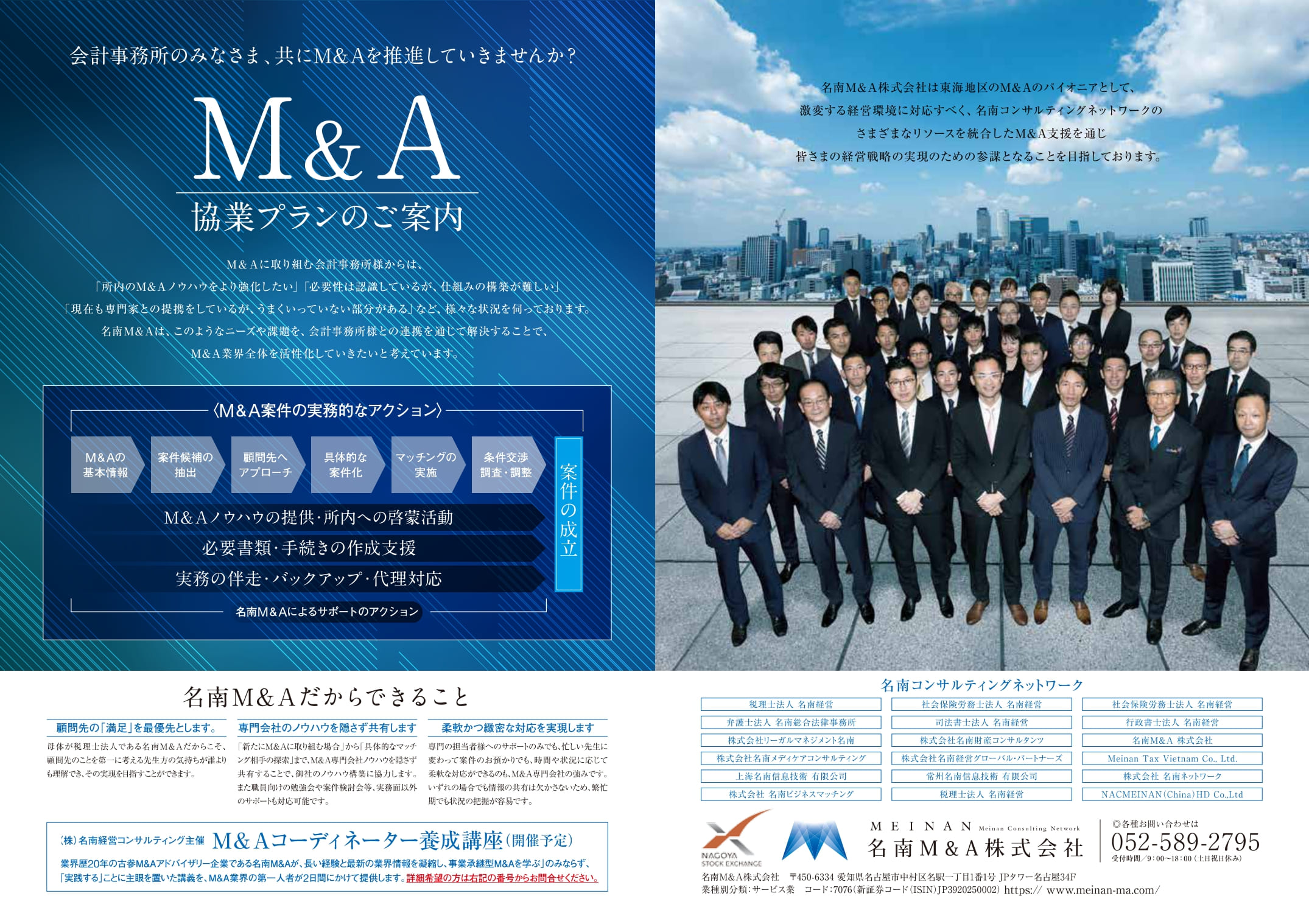

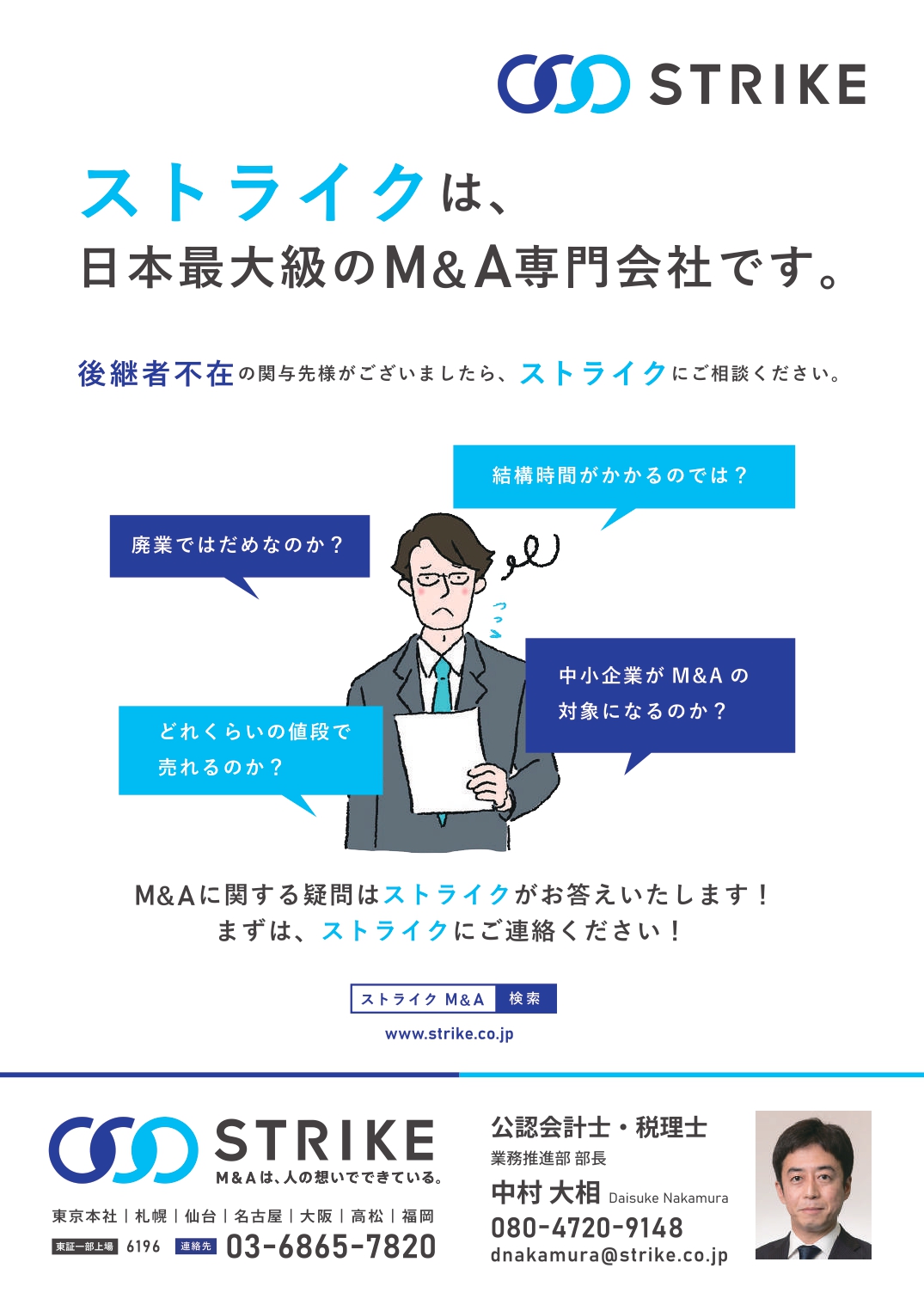

■広告掲載企業

●前回号(2020/01)はこちら(https://links.zeiken.co.jp/notice/3620)よりご覧いただけます。