【ZEIKEN LINKS(ゼイケン リンクス) 閲覧回数ランキング】

(集計期間 2020/07/01~2020/07/31)

1位 家賃支援給付金の詳細情報が公表(2020年7月7日)。制度内容は、給付額は、申請方法は。[新型コロナウイルスに関するM&A・事業再生の専門家の視点]

2位 【Q&A】解散をした場合の役員退職金の支給について[税理士のための税務事例解説]

3位 PPA(Purchase Price Allocation)の基本的な考え方とは?[経営企画部門、経理部門のためのPPA誌上セミナー]

4位 新型コロナ対策融資と特例リスケ ~事業再生の専門家の観点から~[新型コロナウイルスに関するM&A・事業再生の専門家の視点]

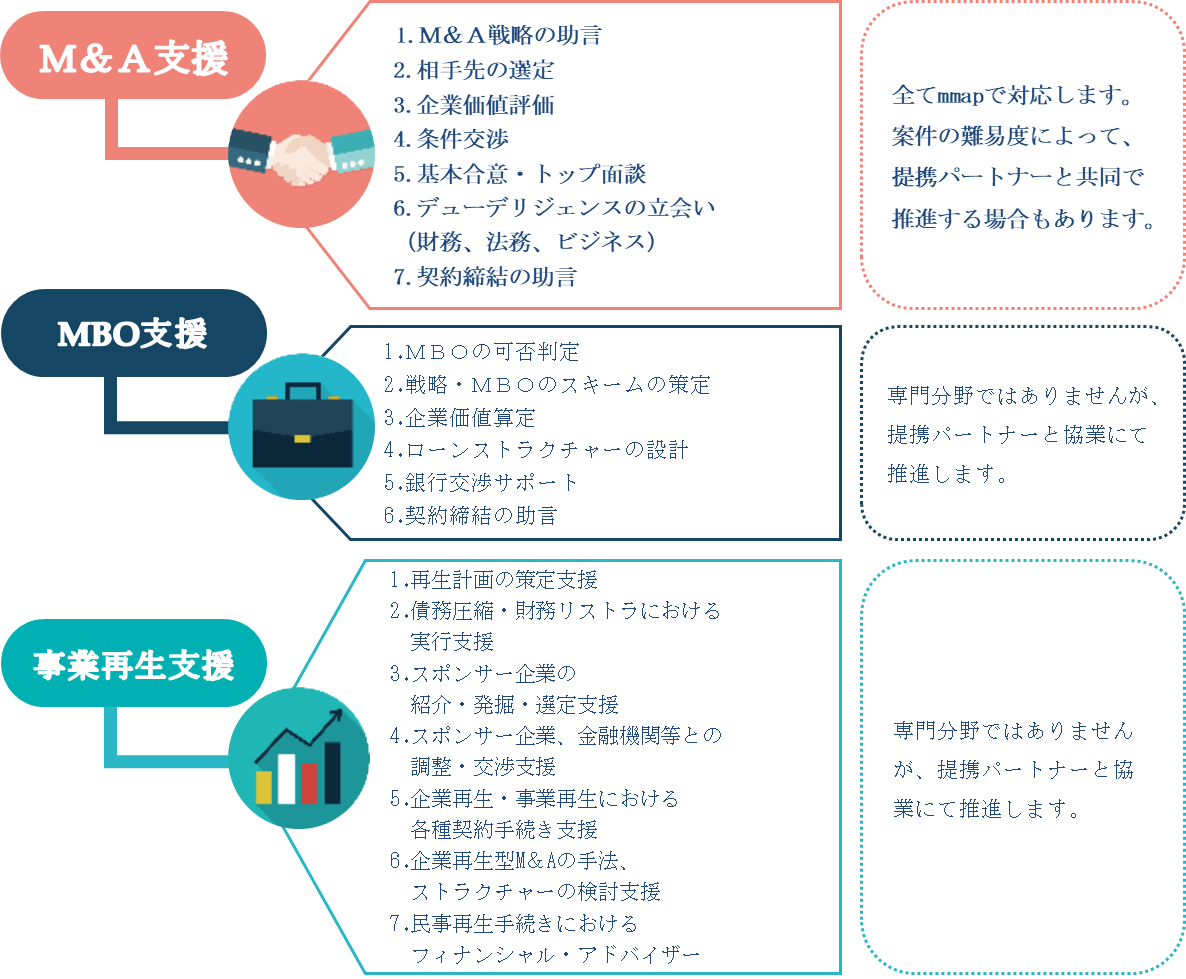

5位 [M&A専門会社スペシャルインタビュー]株式会社MJS M&Aパートナーズ 代表取締役社長 中俣和久 ~中小企業と会計事務所の視点に立ったM&A支援業務を展開~

6位 簡単なアンケートとクイズにご回答ください。抽選で20名様に2,000円分の図書カードネットギフトをプレゼントいたします!【アンケート&クイズのお知らせ】

7位 【Q&A】経営状況が悪化した場合の定期同額給与 ~コロナウイルスの影響で大幅に売上高が落ち急激に業績が悪化、役員報酬の大幅な減額を検討~[税理士のための税務事例解説]

8位 財務デューデリジェンス(財務DD)の費用の相場とは?[氏家洋輔先生が解説する!M&Aの基本ポイント]

9位 【Q&A】のれんの税務上の取扱い[税理士のための税務事例解説]

10位 【Q&A】解散に際して支払われる役員退職金の課税関係[税理士のための税務事例解説]

※Webセミナーの閲覧、Q&A解説の全文閲覧、資料ダウンロード等には、会員登録(無料)が必要です。