[用語の意味がわかりやすい!M&A用語入門解説]

デューデリジェンスなどに関するM&A用語入門解説が追加されました。

<追加用語>

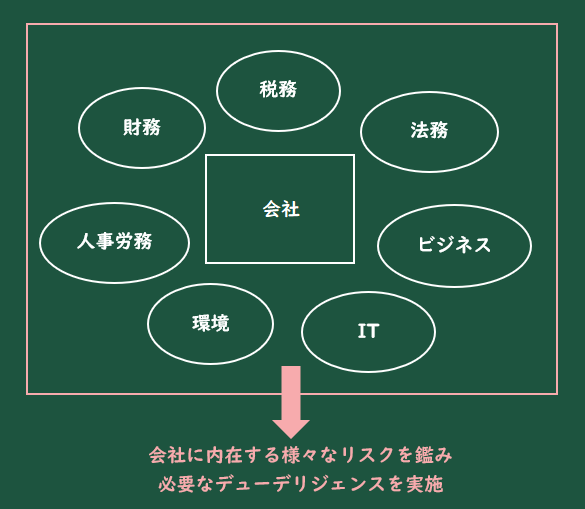

■デューデリジェンス

デューデリジェンスとは、取引を行う前に投資対象の事業内容・実態を詳細に調査することです。実務でM&Aを行う場合、必ず「デューデリジェンス(Due Diligence)」という言葉を聞く機会があります。1単語ずつ訳すとDueは「正当の、当然の、相応の」、Diligenceは「勤勉、精励、注意」ですので、「当然の勤勉」や「正当な注意」と直訳することができるでしょうか。会社や事業を行う前に詳細に調査することは「当然行うべきこと」とも言えますし、投資対象として適切かどうかを確認することは「正当な注意」と言えますね。そこから派生して、現在では「デューデリジェンス」という言葉がよく使われています。様々なデューデリジェンスがありますが、M&Aでは会社に内在する様々なリスク(怖さ)を鑑み、必要なデューデリジェンスを実施していきます。

■財務デューデリジェンス

デューデリジェンスの中でも、財務部分についての詳細な調査です。会社や事業を買う際の価格決定に当たってまず参考とする情報は、相手会社の「財務諸表」でしょう。どのような損益構造で、どのような資産構造かの把握は必須と言えます。不良資産・簿外負債・債務保証・不採算事業を財務の観点から事前に発見することができ、不当に高額な取引価格となることを防ぐことができます。また、結果に応じてどのように買収するかを決定することもできますし、一部事業のみの買収といった形態に変更する意思決定を行うこともできるようになります。

■ビジネスデューデリジェンス

会社の事業内容を把握して、どのような事業からどのように利益を獲得することができるのかを調査するのがビジネスデューデリジェンスです。ビジネスの内容、取り扱う製品の特長、製造方法、顧客層、仕入先や売上先の構造、販売体制、人事体制等、ビジネスと一口に言っても調査対象は幅広いです。そのため分析は非常に難しく、その分析手法は多岐に渡ります。例えば強み(strengths)、弱み(weaknesses)、機会(opportunities)、脅威(threats)を分析するSWOT分析を用いて、買収予定の会社を分析します。

■税務デューデリジェンス

会社の税務リスクに関する詳細な調査です。会社を買収すると、基本的にはその会社の過去の税務処理について買い手が引き継ぐこととなります。過去の税務処理が誤っていると、思わぬ追加税金の発生があり得ますので、会社の過去の税務申告を分析し、税務リスクの程度を確認する必要があります。

税務リスクには例えば以下のようなものがあります。

・税務申告が適正ではないため、過小申告・繰越欠損金の過大計上がなされている。

・関係会社間取引について、寄附金認定・移転価格税制適用による追加税金発生があり得る。

・過去の税務調査で指摘されているにもかかわらず、対応策がない。

・税務処理能力があまりないため、買収後に新たな間違いをしてしまう。

■法務デューデリジェンス

法律関係の詳細な調査が法務デューデリジェンスです。企業活動には契約関係や人事問題はもちろん、許認可や関連資産、関連会社、訴訟等、様々な法律分野に関する活動が含まれています。会社存続の合法性やビジネスの合法性はもちろん、事業遂行に際して法令違反がないかどうか、会社法は遵守されているかどうか、経営する上で法律上の問題はないかといった観点で調査を行います。デューデリジェンスに際しては、財務・税務チームと法務チームで連携を取って、対象会社の事業内容を調査していきます。財務・税務上の問題が法務に影響を与えることは多いですし、法律上の問題を数値に落とし込む必要がある場合も多いためです。よくある例として、チェンジオブコントロール(COC:Change of control)条項が挙げられます。チェンジオブコントロール条項とは、買収予定の会社の主要取引先との契約書において、経営権の移動があった場合の対応が記載されている条項です。会社が取引先と交わしている契約を解除せざるを得なかったり、契約相手に対して事前の承諾が必要となる場合、事業計画分析に多大な影響を与えます。法務デューデリジェンスで確認している「主要な相手先との取引がなくなる可能性」を、財務デューデリジェンスのリスクに落とし込むことになります。

■人事労務デューデリジェンス

人事・労務の観点から詳細な調査を行うのが人事労務デューデリジェンスです。主に労働争議や労働組合との関係、未払賃金や未払退職金の有無、労働法の遵守状況を確認します。法務デューデリジェンスのように広範な調査ではなく、人事労務の観点に焦点を絞った調査です。特に議論になるのが未払残業代の有無で、買収後に労働者又は退職者から追加の未払残業代支払を求める声が上がると、M&Aの買い手としては追加の費用が発生する可能性が高くなりますし、社会的信頼を損なうことにもつながります。会社は残業代を固定分として支払済であると認識していたとしても、法令に照らし合わせると支払義務が生じることもありますので、事前に調査を行います。

■環境デューデリジェンス

会社や主要な工場を取り巻く環境に関するリスク調査です。では、環境リスクとはどのようなリスクでしょうか。分かりやすいのは、工場から排出される有害物質の影響で周辺の土壌汚染や大気汚染が起こる場合です。原状回復費用は膨大になりますし、企業の社会的信頼も著しく損なうことになります。騒音問題や振動問題、産業廃棄物処理、危険物や特殊な液体等を扱う施設の管理状況等、一たび発生すると致命的になりかねないリスクが多いため、特殊な環境下にある企業を買収する際には欠かせない手続となります。

■ITデューデリジェンス

ITシステムに関する状況を確認するリスク調査です。ビジネスを行う上でITシステムはどの企業も取り入れている項目ですが、その状況はまちまちです。買収対象となる会社のITが脆弱で追加の投資が必要となった場合、大規模な追加費用が発生することになってしまいます。また、ITが脆弱ではない場合でも、自社のシステムと買収対象のシステムがマッチするとは限りません。買収後の相乗効果を考えて、システムを統一する会社も多いです。このような状況を詳細に調査し、M&A前にシステム計画を設計できるよう、システムに関するリスクを確認していくこととなります。

■バリュエーション

相手会社の価値を評価し、M&A価格の参考とする情報を出すことをバリュエーション(Valuation:企業価値評価)と言います。バリュエーションによって企業価値を評価しておくことで、相手会社の適正な価格を頭に入れた上で交渉事に臨むことができます。また、多くの人に買収価格を説明する上でとても役立つ情報になるため、M&Aにおいてバリュエーションを行うことは欠かせません。多くの場合、以下のいずれか又は複数の手法が用いられます。

●コストアプローチ(ネットアセットアプローチ)

コストアプローチは企業の純資産価値に基準にする方法です。「簿価純資産法」や「時価純資産法(修正純資産法)」といった計算方法があります。

●マーケットアプローチ

株式市場(マーケット)で成立する相場価格を基礎として企業価値を算定する手法です。「市場株価法」、「類似会社比較法(マルチプル法)」といった計算方法があります。

●インカムアプローチ

将来期待されるキャッシュフローや損益(インカム)を基礎として企業価値を算定する方法です。「DCF(Discounted Cash Flow:割引キャッシュフロー)法」、「配当還元法」といった計算方法があります。

■ストラクチャー/スキーム

M&Aを実行するにあたって採用する手法です。会社の状況によって採用する手法が異なるため、状況を踏まえた手法を採用する必要があります。「今回のM&Aで採用するスキームは株式交換でどうだろう」といった形で使われますね。代表的なM&A手法は「株式の売買」「合併」「事業譲渡」「会社分割」「株式交換・株式移転」です。それぞれに必要な資金や事務手続の煩雑さ、買収リスクや税務リスクが異なりますので、各々比べて判断していくこととなります。買い手と売り手で理想とするスキームは異なることが多く、最終的には交渉事の世界でどのように売買するかを決めていきます。