[初級者のための入門解説]

会社を半年で売却できる?-M&Aのスケジュール- ~ゼロから学ぶ「M&A超入門」③~

M&A実務の基本ポイントを、わかりやすく解説する「ゼロから学ぶ『M&A超入門』」シリーズ。

今回は、「全体スケジュール」と「従業員や関係者への伝え方」について考えてみたいと思います。「M&Aで相談先は?」「M&Aではどれくらいの期間で売却できる?」「従業員にはいつ伝える?」など、皆さまの疑問にお答えます。

〈解説〉

M&Aをすると決めたら

①M&Aの動機

M&Aによる事業売却の動機としては、従前は選択と集中によるノンコア事業の売却、事業再編、資金調達、リタイヤによる事業の売却ケースなどがありましたが、最近は事業承継がらみのケースが多いように感じます。事業承継でM&Aを選択するのは後継者がいないケースが多数です。つまり、親族や役員・従業員の中に後継者がいない場合、事業自体をM&Aで売却する方法が選択されております。

②M&Aの相談先

M&Aをしようとする場合、先ずはどこに相談したらよいか悩むところです。M&Aの相談先としてまず思い浮かぶのは、顧問の「公認会計士や税理士」です。日本税理士会連合会は、「担い手探しナビ」を運営していて、税理士経由で「担い手探しナビ」に登録することで、売り手であれば買い手を、買い手であれば売り手を探すことができます。しかし、一般的な会計事務所はM&Aの知見が乏しい場合が多いので、この「ZEIKEN LINKS(ゼイケンリンクス)」を使ってM&Aに詳しい会計事務所を探すのも一法です。

③M&A仲介会社の利用

また、「M&A仲介会社」を利用するのは一般的な方法です。M&A仲介会社は、M&Aマーケットに広いネットワークを有しているので、売り手、買い手共に短期間のうちに「相手先を探し」てもらうことができ、「売買交渉」や「デューデリジェンス」、「バリエーション(価値評価)」、「売買契約書の作成」までフルパッケージでしっかりと支援してもらえます。他方で、専門家をフルに活用するので最低でも数百万円の費用がかかります。

④M&Aマッチングサイトの利用

「マッチングサイト」を使って、基本的なことは自分で対応する方法も、最近は流行っております。マッチングサイトとは、主にインターネット上で、売り手と買い手がそれぞれ「M&A情報」を掲載し、手軽に、かつ安価なコストで、自分自身で「相手先を探せる場所(サイト)」です。

端的に言うと、売り手は、まず「ノンネーム」といわれる情報(対象会社が特定できないように、業種、地域、おおよその年商のみ)を掲載して買い手からの応募を待ち、買い手は、業種や地域を絞った上で希望する「M&A候補を探す」ことができます。売り手と買い手がうまく出会えた場合は、次のステップとして、さらに「詳細な情報を交換」して、お互いの希望がマッチすれば「売買条件」を詰め、最終的に「売買契約(M&A)」に至ります。

専門家の関与が少なければ少ないほどコストは安価ですむので、中小企業のM&Aに適していると言えます。そうはいっても、多くの中小企業者はM&Aの経験と知見が不足している場合が多いので、マッチングサイトを提供する会社や組織は、公認会計士・税理士やM&Aアドバイザリー等、各種専門家と提携していて、マッチングの場の提供だけでなく、売買交渉やデューデリジェンス、バリエーション業務を支援するケースもあります。

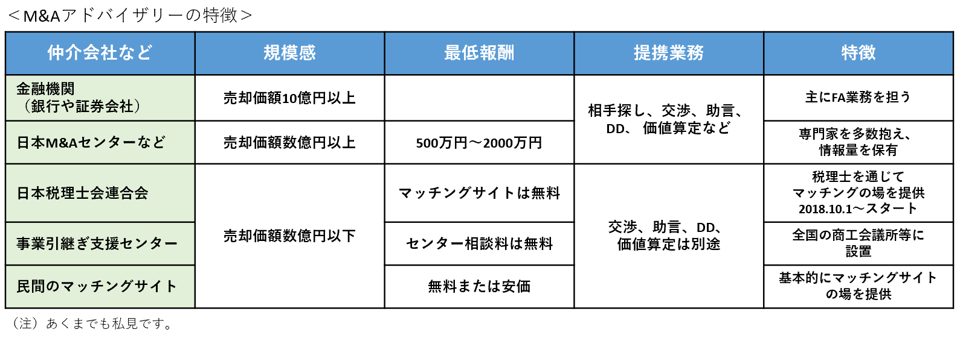

⑤M&Aアドバイザリーの特徴と費用感

「M&Aアドバイザリー(仲介会社やマッチングサイト)」のそれぞれの特徴と費用のイメージは以下のとおりです。

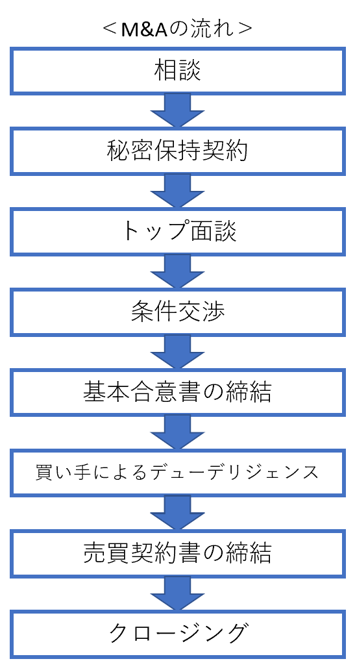

M&Aの全体スケジュール

M&Aの一般的な流れは、以下のとおりです。まずは「相手先探し」から始まり、相手先の候補が見つかると「秘密保持契約」を交わして相手先を調査します。興味があって双方が先に進みたいと思う場合は「トップ面談」し条件面を調整し「基本合意書」を締結します。その後、「買手によるデュ―デリジェンス」と交渉を経て最終的に合意した場合、「売買契約書」を締結します。

M&Aに要する時間は、売却理由や売却条件等にも左右されますが、順調に進むケースでは「2、3ケ月」で完結することもありますが、長いケースだと「年単位」でかかることもあります。

従業員や関係者への伝え方

①従業員への説明のタイミング

M&Aは極めてセンシティブな事柄ですから、M&Aに関与する者は経営者・経営企画担当等に限定し、秘密裏に進めるのが基本です。なぜなら売り情報が漏れた場合の信用不安の拡大、うまくいかなかった時のダメージが大きいためです。そこで、幹部従業員への説明は、「基本合意書の締結」のタイミングが、一般の従業員への説明は「売買契約を締結する直前あるいは契約締結日」に説明するのが一般的です。

②従業員説明の方法

説明の仕方としては、幹部従業員はキーマンとなる人が多いので経営者が個別に面談し退職されないように留意します。その他の従業員は一同を集めた説明会を開催する方法が一般的かと思います。

従業員はM&Aによって、引き続き働けるのか、給与条件等の待遇はどうなるのかなど不安を持つのが普通なので、買手側と十分に協議した上で、従業員への説明を行うべきです。

③関係者への説明

金融機関や主要な取引先には、経営者が直接訪問して説明した方がよいですし、特に重要な取引先には売買契約締結前に説明をしておいた方がよいと思います。それ以外の取引先や関係者にはクロージング後に送付する挨拶書面で連絡するのが一般的です。

.png)