決算書に係る問題の対策 ~「資産や負債の整理」-資産の実在性や時価評価、簿外負債の事前開示が重要-

- 入門ガイド

- 連載

[スモールM&A マッチングサイト活用が成功のカギ]

第7回:決算書に係る問題の対策

資産や負債の整理 -資産の実在性や時価評価、簿外負債の事前開示が重要-

〈解説〉

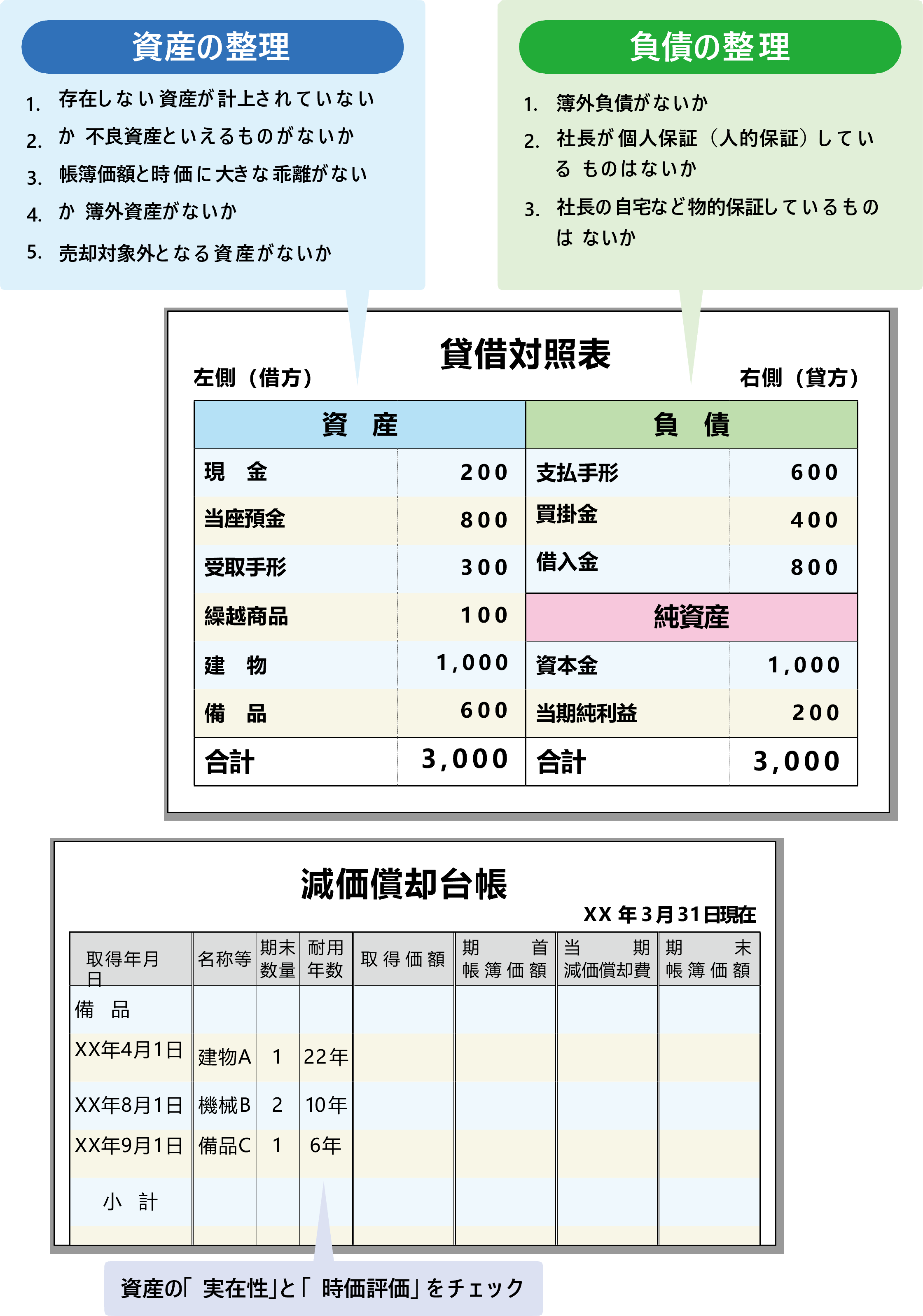

「貸借対照表」や「減価償却台帳」の確認

第三者への承継を決断したら、必ず自社の「貸借対照表」の内容を確認してほしい。身内ではない第三者は、会社の状況が決算書に掲載されている通りだと信じて皆さんの会社を承継しようと準備している。しかし、会社の実態は決算書と異なる部分が多々あるものだ。そのため、図に掲げたように「資産の整理」及び「負債の整理」が必要となってくる。また、資産の中でも機械装置や車両などの減価償却資産については、別途「減価償却台帳」が存在しているはずなので、こちらの内容も確認してほしい。

資産の「実在性」「時価評価」をチェック

これら貸借対照表や減価償却台帳で確認してほしいのが、資産の「実在性」や「時価評価」である。びっくりされるかもしれないが、存在していない資産が貸借対照表に計上されたままとなっている小さな会社は思いのほか多い。例えば、「過去に粉飾決算をしてありもしない売掛金や在庫が計上されたままになっている」「新しい機械を買った時に古い機械を下取りに出したが、会計事務所に伝わっておらず古い機械が計上されたままになっている」「過去に貸倒れとなった売掛金が計上されたままになっている」などである。

後継者候補側は最初に決算書をみて承継予定の会社をイメージする。機械装置と計上されていれば、機械装置が実際にあるのだと理解する。もし事業承継の交渉終盤でその資産が存在しないと発覚すれば、せっかくのご縁がご破算になる可能性があるので注意が必要だ。幽霊資産がみつかったら、他にもそのような資産があるのではないかと疑うのが通常であろう。

この場合、できれば承継前の決算で、資産が存在しないものは消去仕訳を計上しておくべきだ。会計事務所に仕訳を依頼している場合は、会計事務所に消去仕訳をするようにきちんと伝えておこう。

また、貸借対照表に計上されている資産の帳簿価額が、実際の時価と大きく乖離している場合も、承継前に社長が把握しておき、後継者候補側に事前に伝えておくべきだ。例えば、「過去に適正に減価償却していない機械や車両等の資産」「購入した時と現在の時価が大幅に乖離する土地や有価証券」「売れ残り在庫」などである。貸借対照表に機械装置100万円と計上されていれば、後継者候補側は、約100万円の価値のある機械装置があるのだと理解するのが当然だ。この場合も可能なら、承継前の決算で時価評価しておくのも一つの方法である。

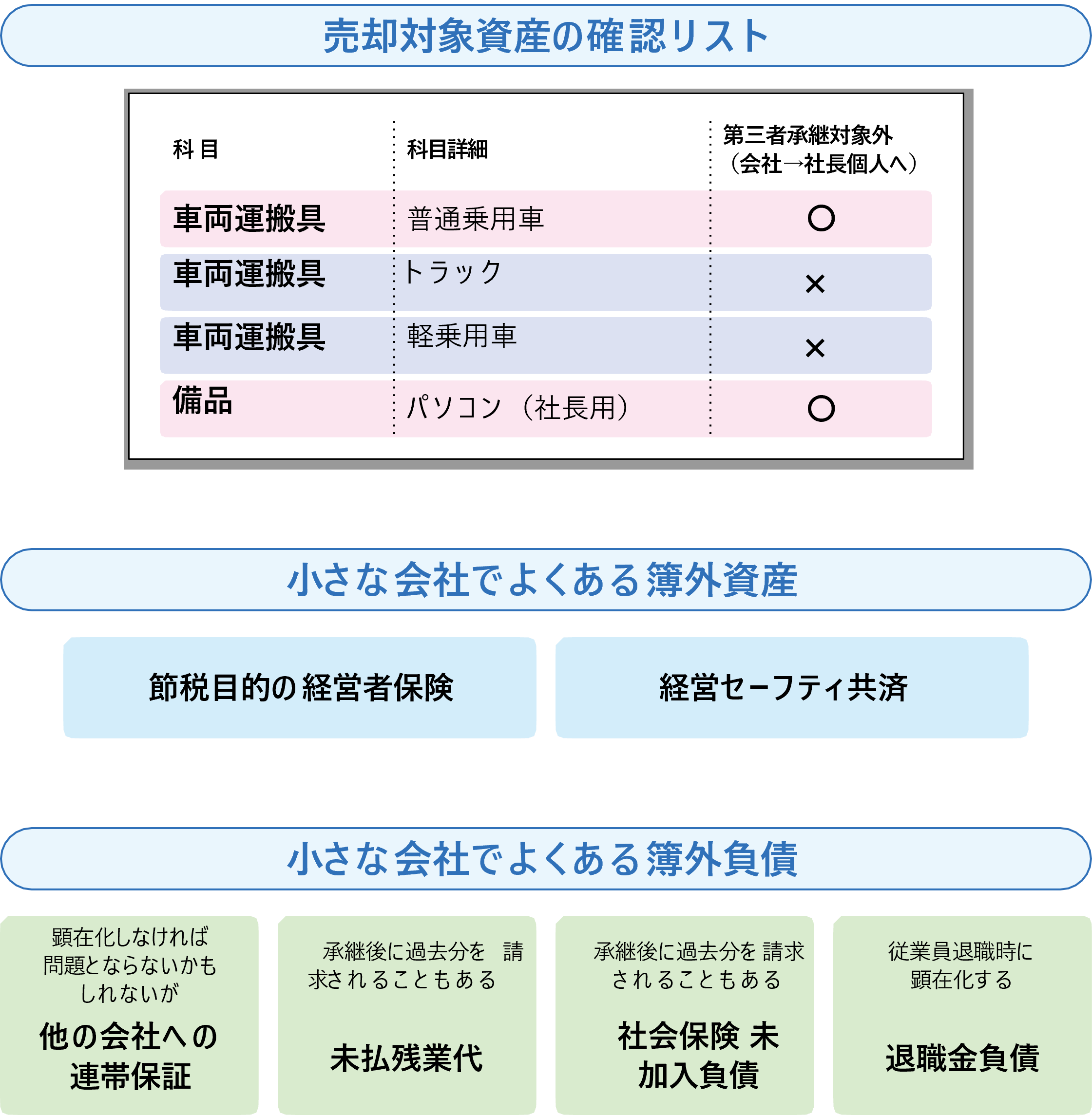

「簿外資産」や「売却対象外資産」のチェック

逆に、実際は存在しているのに貸借対照表に計上されていない簿外資産が発生しているケースも時々ある。これは後継者候補側にとってはプラス要素となるが、社長にとっては事業を安く譲り渡してしまうことにもなりかねないので、事前にきちんと把握しておくべきだ。例えば、独立行政法人中小企業基盤整備機構が運営している経営セーフティ共済(中小企業倒産防止共済制度)に加入している場合、その掛け金は、多くの会計処理上全額費用扱いである。

しかし、この経営セーフティ共済は40ヶ月以上払い込んだ後解約した場合に今まで払い込んだ掛け金全額が戻ってくる。つまり、この経営セーフティ共済は簿外資産となっていることが多いのである。他にも、経営者保険と呼ばれる解約を前提としたものも似たような仕組みとなっており、簿外資産となっていることが多い。

一方、第三者承継後も個人的に乗りたい「社長用の車」等があれば、「売却対象外資産」として、事前に後継者候補側に伝えておく必要がある。こちらも、最初から伝えておくと問題とならないことが多いが、交渉の終盤で後継者候補側に伝えることになると、交渉条件が悪くなる可能性が高い。

簿外負債は事前開示が重要

ここからは、貸借対照表の「負債」について説明する。この負債は、後継者候補側が一番気にする項目といっていいだろう。何を気にするのかというと、貸借対照表に計上されている買掛金や借金ではなく、計上されていない「簿外負債」があるのかどうかという点である。小さな会社でよくある簿外負債は、「退職金負債」と「社会保険未加入負債」である。退職金規程がある場合は、その計算式に則り現時点で既に発生している退職金額を概算把握しておき、後継者候補に事前に伝えておくべきである。

また、会社であれば社会保険への加入は必須であるが、残念ながら未加入の会社も現実的には存在している。このケースに該当する場合、そのことを後継者候補側に事前に伝えておくべきであろう。承継後に、後継者が国から追加徴収される可能性があるからだ。もし交渉途中で後継者候補側の指摘によって社会保険の未加入負債が発覚したような場合は、破談となることが多い。後継者候補側としては、「他にも簿外負債があるのではないか」と疑心暗鬼になるからである。

株式譲渡で会社を承継した場合、承継後は簿外負債だけではなく、会社への訴訟案件やそれにまつわる損害賠償請求など、基本的にはすべて後継者側が責任を負うことになる。そのため、第三者承継における簿外負債の事前開示は重要といえるのである。

人的保証や物的保証

他に負債で事前に確認しておくべきなのは、社長個人が借入金やリースで個人保証しているかどうかや、自宅などの物的保証をしているかどうかである。可能であれば、第三者承継手続きに入る前に、これらの保証を外しておくのがベターではあるが、そうもいかないことが多いだろう。

この場合、これら人的保証や物的保証を一覧にしておき、「人的保証及び物的保証を外すことが承継の条件である」と、事前に後継者候補側に開示しておく必要がある。

[用語解説]

■経営セーフティ共済(中小企業倒産防止共済制度)

取引先が倒産などした場合に掛け金総額の10倍までの金額(8,000万円以内)の融資が、無担保・無保証・無利子で受けられるというもの。毎月支払う掛け金が全額費用となり、掛け金を40ヶ月以上支払うと解約手当金が100%戻ってくるため、節税対策として利用しているケースが多い。

■未払残業代

従業員に請求権があるものの未だ支払われていない残業代のこと。従業員からの請求によって発覚するケースがあるなど把握が難しく、譲り渡し手にとっては売却価額にも影響がある。また、簿外債務を引き受ける譲り受け手にとっては大きなリスクのひとつである。

書籍「小さな会社の事業承継・引継ぎ徹底ガイド ~マッチングサイト活用が成功のカギ」より