Q-18 相続対策としてM&Aは利用できますか?

- 入門ガイド

- 解説コラム

- 連載

Q-18 相続対策としてM&Aは利用できますか? |3分でわかる!M&Aのこと【解説コラム】

このコラムの次回更新を知りたかったら…@zeiken_infoをフォロー

□■―――――――――

今後、ますます活用が進んでいくであろうM&Aについて、できるだけわかりやすくQ&A形式で解説するコラムを掲載することにしました。ぜひご一読ください!

―――――――――■□

Q-18 相続対策としてM&Aは利用できますか?

A

M&Aは相続対策としても利用することが可能です。

買い手となる場合と、売り手となる場合とで相続対策としての内容が異なってくるため、それぞれに分けて解説します。

<買い手の場合>

実際の相続税計算は複雑であるため、詳細な説明はここでは省略しますが、簡略化すると相続税は「相続財産×税率」で計算されます。

ここでいう相続財産は、現金や預金であればその財産の金額は額面金額の通りとなります。しかし、非上場株式を保有していた場合の財産の金額については、実際の取得金額ではなく、会社規模等により一定の算定方法で相続財産としての金額を算定することが必要になります。

非上場会社の規模によっていくつか評価方法が分かれますが、その評価方法の一つである純資産価額方式を簡便的に説明すると、この計算方法では対象の会社の資産を相続税のルールで評価し、負債との差額を評価額とします。

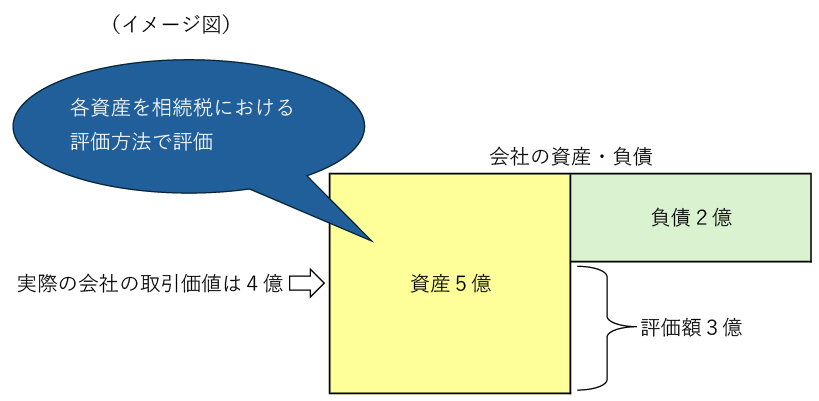

例えば、合理的な取引価値が4億円である会社の株式100%を、4億円で取得したとします。

下図にある通り、ここでの各資産の相続税における評価方法で評価すると結果は3億円となるため、一般的には実際の取引価格よりも評価額が低くなることが多々あります。

このような評価になった場合に、相続が発生すると、現金で4億円を保有したままの場合は相続財産4億円に対して税率を乗じた相続税が発生しますが、M&Aにより株式を取得していた場合には相続財産3億円に対して税率を乗じた相続税が発生することになり、現金を保有するよりも非上場株式を保有していたほうが有利となります。

このようにM&Aにより相続財産の評価額が低くなる可能性があります。しかし、実際の会社を取り巻く経営環境や、将来的にその後の事業運営が適切にできるのか等含めクリアにすべきポイントは多くあるため留意が必要です。

<売り手の場合>

相続税の税率は最大で55%となっており、多額の資産を保有していた場合には相続税額も多額となります。その際に資産の大半が経営する会社の株式などの流動性の低い資産であった場合には、相続発生時に必要な納税資金が不足してしまうことになります。

また、相続人が会社経営に関与しない立場である場合には、その後の会社経営に大きな影響を及ぼしてしまう可能性があります。

納税資金の準備やその後の会社運営という意味でも、会社経営に関与している役員等が相続発生前にM&Aを行い、適切な価格で売却し現金化しておくということも、相続対策のひとつと言えます。

今回はかなり簡略化した説明となっていますが、実際には様々な要素やルールに基づき計算されます。また売却時にも利益がでていれば売却した本人に課税が発生する場合や、非上場株式の相続においては事業承継税制というM&Aとは違う形での相続税の対策方法の選択など、多面的に税務の専門的な知識が必要となるため、実行に際しては税務専門家への事前相談が必須といえます。

(執筆:税理士・公認会計士 風間啓哉)

このコラムでは読者の方からのご質問も募集しています。M&Aに関することで疑問に思っていること、コラムの内容に関してもっと詳しく知りたいこと、○○について取り上げてほしい、などありましたら、こちらのアドレス(links@zeiken.co.jp)までお知らせください

(注意)回答・解説は原則このコラム内で行い、個別の回答はできません。個別事例についてのご相談には対応できませんのであらかじめご承知おきください。

風間啓哉(かざま けいや)

税理士・公認会計士(風間会計事務所 代表)

2005年公認会計士登録、2010年税理士登録。

監査法人にて監査業務を経験後、上場会社オーナー及び富裕層向けの各種税務会計コンサル業務及びM&Aアドバイザリー業務等に従事。その後、事業会社㈱デジタルハーツ(現 ㈱デジタルハーツホールディングス:東証プライム)へ参画し、同社取締役CFOを経て、同社非常勤監査役(現任)を経験。2018年から会計事務所を本格的に立ち上げ、現在に至る。

(著書等)『PB・FPのための上場会社オーナーの資産管理実務(三訂版)』『資産家・事業家 税務コンサルティングマニュアル』(共著、税務研究会)、『ケーススタディ M&A会計・税務戦略』(共著、金融財政事情研究会)

↓ 会計事務所の所長様向け ↓

↓ M&Aの解説をもっと読む ↓

このコラムの次回更新を知りたかったら…@zeiken_infoをフォロー