Q19 M&Aと退職金の活用について

- 入門ガイド

- 解説コラム

- 連載

Q-19 M&Aと退職金の活用について|3分でわかる!M&Aのこと【解説コラム】

このコラムの次回更新を知りたかったら…@zeiken_infoをフォロー

□■―――――――――

今後、ますます活用が進んでいくであろうM&Aについて、できるだけわかりやすくQ&A形式で解説するコラムを掲載することにしました。ぜひご一読ください!

―――――――――■□

Q-19 M&Aと退職金の活用について

A

M&Aの実務においては、退職金の支給を組み込んだスキームが採用されるケースが少なくありません。

これは、単なる譲渡対価の調整にとどまらず、買い手・売り手双方にとって合理的なメリットが期待できるためです。

その背景として、主に次の二点が挙げられます。

第一に、買い手にとっては買収希望価格を増額することなく、売り手経営者の手取り額を増やすことが可能となる点です。

第二に、退職金に係る税務上の効果が、買い手・売り手双方にメリットをもたらす点です。

以下では、一般的なスキームとその効果について整理します。

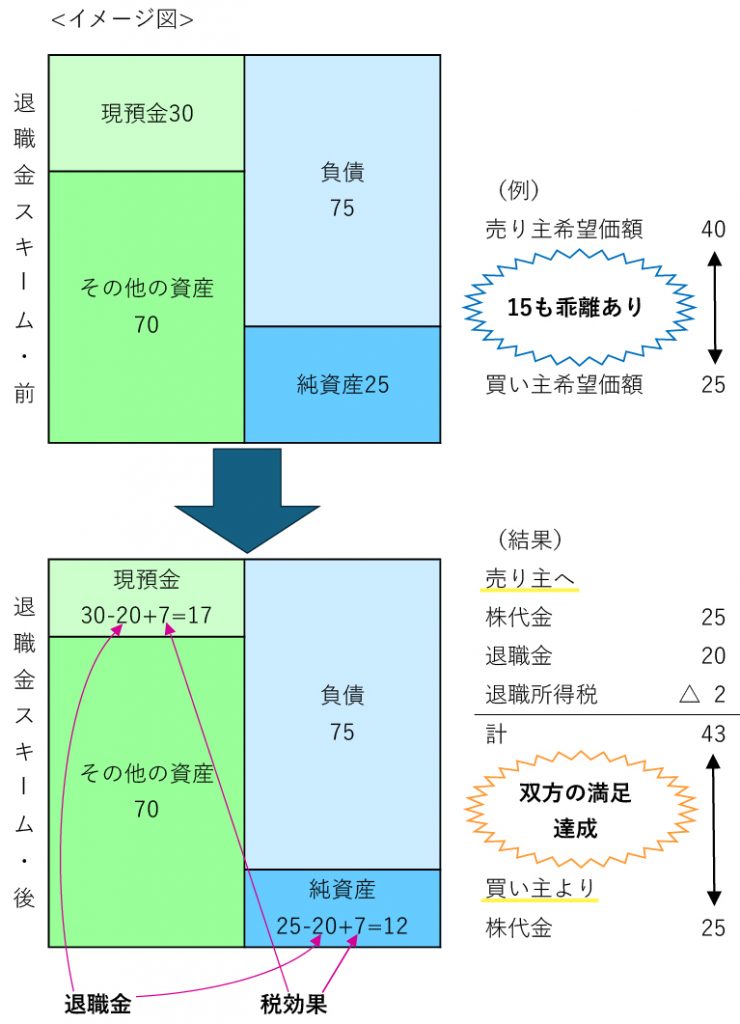

(1)余剰現預金の退職金への振替

M&Aの対象会社において、貸借対照表上の現預金が運転資金として必要な水準を上回っている場合、その超過部分を売り手経営者に対する退職金として支給するスキームが検討されることがあります。

(2)譲渡対価を増やさずに手取り額を増加

上記の方法により、買い手は買収希望価格を引き上げることなく、売り手経営者の実質的な手取り額を増やすことが可能となります。

結果として、譲渡対価と退職金を組み合わせた形で、双方が納得しやすい条件設定が実現します。

(3)買い手側における税務上のメリット

退職金が税務上、損金算入可能な範囲内で支給される場合、その分の税効果は買収会社の財務諸表に寄与することとなります。

もっとも、役員退職金については、在籍期間や最終役員報酬との関係から算定される適正額を超えないよう、慎重な検討が必要です。

(4)売り手経営者の引退後の生活設計への寄与

売り手経営者にとっては、M&A完了後の引退を見据えた生活設計が立てやすくなる点も、大きなメリットといえます。

特に、退職金は税務上の優遇措置(【1】退職所得控除と【2】2分の1課税)があるため、資金計画の観点からも重要な意味を持ちます。

留意点

このような退職金スキームは、M&Aプロセスの中で一定の検討時間を要するものの、実務上は非常に有効な手法です。なお、M&A仲介会社の中には、退職金の支給を組み込んだスキームを重要視し、退職金を含めた金額を手数料算定の基礎とする会社も存在しますので、M&A仲介会社選定にあたっては、手数料に関する条件を十分に確認する必要があります。

(執筆:税理士 高井 寿)

このコラムでは読者の方からのご質問も募集しています。M&Aに関することで疑問に思っていること、コラムの内容に関してもっと詳しく知りたいこと、○○について取り上げてほしい、などありましたら、こちらのアドレス(links@zeiken.co.jp)までお知らせください

(注意)回答・解説は原則このコラム内で行い、個別の回答はできません。個別事例についてのご相談には対応できませんのであらかじめご承知おきください。

高井 寿(たかい ひさし)

高井国際税務会計事務所 代表税理士 東京税理士会世田谷支部副支部長

2002年税理士登録、経営品質協議会認定アセッサー、CFPファイナンシャルプランナー、経営計画策定、国内及び国際タックスマネジメント、事業・資産承継、組織再編・連結納税、MAが専門。財団法人日本民事信託協会代表理事。

(著書等)「連結納税マニュアル(税務研究会)」「営業権の実務」(税務通信(税務研究会))、「経理システムと税務」「寄付金課税の問題点」(ともに税務弘報(中央経済社))、「資産家・事業家税務コンサルティングマニュアル」(税務研究会)

↓ 会計事務所の所長様向け ↓

↓ M&Aの解説をもっと読む ↓

このコラムの次回更新を知りたかったら…@zeiken_infoをフォロー