『小規模宅地等の特例における特定事業用宅地等の規制強化』についての解説記事がアップされました。

[解説]

税理士法人タクトコンサルティング(遠藤 純一)

![]()

『小規模宅地等の特例における特定事業用宅地等の規制強化』についての解説記事がアップされました。

[解説]

税理士法人タクトコンサルティング(遠藤 純一)

![]()

【ZEIKEN LINKS(ゼイケン リンクス) 解説レポート閲覧回数ランキング】

(集計期間 2019/3/01~2019/3/31)

1位 「特例承継計画の実務上の留意点等」~新事業承継税制 ポイント解説①~

2位 いくらで売却できる?-譲渡金額の算出方法― ~ゼロから学ぶ「M&A超入門」①~

3位 「中小企業の範囲等」~新事業承継税制 ポイント解説②~

4位 赤字企業でも買い手は見つかる? ~中小零細企業のM&A事業承継①~

【ZEIKEN LINKS(ゼイケン リンクス) Q&A解説 閲覧回数ランキング】

(集計期間 2019/3/01~2019/3/31)

1位 事業譲渡と株式譲渡の違い

2位 中小企業の財務DD(財務デューデリジェンス)の成果物

3位 デューディリジェンスにおける買主側のチェックポイント

4位 中小企業M&Aの財務DD(財務デューデリジェンス)報酬額(費用)の相場

5位 欠損会社の事業譲渡の際の営業権の評価

※Q&A解説の全文閲覧や質問の投稿には、会員登録(無料)が必要です。

【ZEIKEN LINKS(ゼイケン リンクス) Webセミナー閲覧回数ランキング】

(集計期間 2019/3/01~2019/3/31)

1位 事業承継対策としてのM&AとM&Aアドバイザリー業務総論

「事業承対策として期待される”中小企業のM&A入門講座”」より

「企業価値評価の基礎」より

「新事業承継税制 徹底解説」より

4位 DCF法の概要と計算例①(DCF法の概要、割引率の算定)

「企業価値評価の基礎」より

5位 平成31年度 中小企業・小規模事業者関係税制改正について①

「平成31年度中小企業・小規模事業者関係税制改正について」より

※フルムービーの視聴、資料のダウンロード等には、会員登録(無料)が必要です。

『非上場株式の贈与税の納税猶予(特例措置)の当初5年間の納付期限の確定事由』についての解説記事がアップされました。

[解説]

税理士法人タクトコンサルティング(亀山 孝之/税理士)

![]()

『配偶者居住権等の評価』についての解説記事がアップされました。

民法改正により、2020年4月1日以後の相続から、被相続人の死亡時にその被相続人の財産であった建物に居住していた配偶者は、遺産分割又は遺言によって、「配偶者居住権」を取得することができるようになります(新民法1028①)。

本号では、配偶者居住権等の評価につき、改正法案をもとに、具体的な事例にて解説します

[解説]

税理士法人タクトコンサルティング(宮田房枝/税理士)

![]()

【ZEIKEN LINKS(ゼイケン リンクス)よりおすすめ動画解説(Webセミナー)のお知らせ】

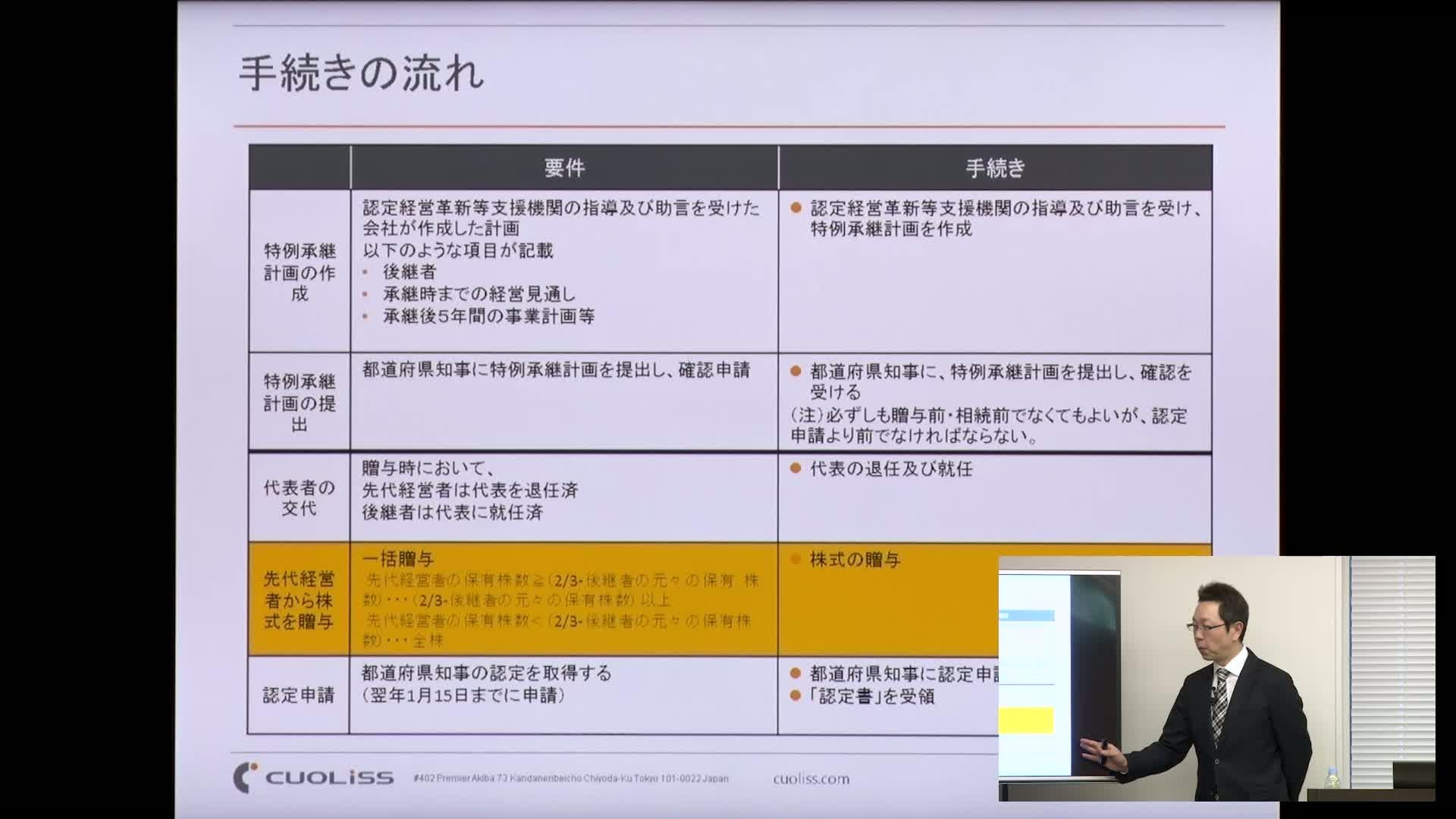

税理士の村本政彦先生(税理士事務所クオリス)に、新・事業承継税制について、適用を検討する上での考え方や適用後の留意点から、特例承継計画の記載方法まで詳しく解説いただきます。

「新・事業承継税制 徹底解説」

【全5回】

【講義内容】

事業承継税制は、平成30年度税制改正で抜本的に拡充された新制度が創設されました。新制度は100%の納税猶予で10年間の期間限定であることから、制度の存在が急速に大きくクローズアップされてきました。しかし、根拠となる法律は、「租税特別措置法」と「中小企業の経営の円滑化に関する法律」の2つにまたがり、それぞれ政令、省令を含めると莫大なボリュームで、かつ、難解です。これまで経験したことのない先生でも、関与先に説明する上で、知っておくべき知識、手続きの流れ、適用上の留意点までを図解で分かりやすく解説します。

(主な項目)

1 改正の背景

2 改正のポイント

3 制度の概要

制度のしくみ

適用要件

第二種特例贈与

相続時精算課税制度との関係

納税猶予額の計算

4 手続きの流れ

特例承継計画

贈与、認定申請、申告

経営贈与承継期間内

経営贈与承継期間後

相続税の納税猶予への切換

5 なぜこれまで利用されなかったのか

6 できること、できないこと、これから起こること

7 除外合意と固定合意(民法特例)

8 特例承継計画の記載方法

解説記事『「中小企業の範囲等」~新事業承継税制 ポイント解説②~』がアップされました。

新事業承継税制の実務上の留意点を、制度創設に関わった中小企業庁元担当官の北澤淳先生(税理士法人山田&パートナーズ/税理士)に、Q&A形式にてわかりやすく解説していただきます。

[解説]

税理士 北澤淳(税理士法人山田&パートナーズ)

![]()

M&A事業承継の専門家によるコラム『後継者の資質とは?~中小零細企業のM&A事業承継~』がアップされました。

中小零細企業経営者や経営者をサポートする専門家の方が抱えるM&Aや事業承継に関するお悩みを、中小零細企業の企業再生支援・事業承継支援・M&A支援を専門で行っているCRC企業再建・承継コンサルタント協同組合の安藤ゆかり氏にアドバイスしていただきます。

[解説]

CRC企業再建・承継コンサルタント協同組合

安藤ゆかり

![]()

植木康彦先生(Ginza 会計事務所/公認会計士・税理士)がZEIKEN LINKS専門家(事業承継・M&Aプロフェッショナル)一覧に追加されました。

![]()

【ZEIKEN LINKS(ゼイケン リンクス)よりおすすめ動画解説(Webセミナー)のお知らせ】

経済産業省中小企業庁で中小企業税制を担当されている松井財務課長に、平成31年度中小企業・小規模事業者関係の税制改正について解説いただきます。

「平成31年度中小企業・小規模事業者関係税制について」

講師:松井拓郎氏(経済産業省 中小企業庁 事業環境部 財務課長)

【全2回】

第1回 平成31年度中小企業・小規模事業者関係税制改正について①(事業承継税制について)

第2回 平成31年度中小企業・小規模事業者関係税制改正について②(事業承継施策の全体像について、第三者承継、事業承継補助金、消費税軽減税率対策)

【講義内容】

(主な項目)

1、事業承継税制について

・法人の事業承継税制の抜本拡充(相続税・贈与税)

・事業承継税制の実績について

・事業承継税制の手続き等の見直し

・個人版事業承継税制の創設

・個人版事業承継税制

・事業承継時の経営者保証の課題

・経営承継円滑化法の概要

・遺留分の民法特例(経営承継円滑化法関係)

・平成30年度民法(相続法)改正

・経営承継円滑化法における金融支援

2、事業承継施策の全体像について

・事業承継支援策の全体像

・事業承継ガイドラインの概要

・事業承継に向けた早期取組の重要性(事業承継診断の実施)

・事業承継に向けた5ステップ

・事業承継支援体制の強化

・事業承継ネットワークの概要

・事業承継ネットワークの実施状況

・全国事業承継推進会議について

3、第三者承継

・事業引継ぎ支援センターの概要

・中小企業のM&Aに関する全国大のデータベースの構築

・事業承継ファンドについて

・中小機構出資の事業承継ファンドから出資を受けた中小企業に対する特例

・中小企業の再編・統合等に係る税負担の軽減措置等

4、事業承継補助金

・事業承継補助金

5、消費税軽減税率対策

・消費税軽減税率制度実施に向けた中小企業・中小企業団体の取組

・消費税率引上げに向けた安倍首相の発言

・消費税軽減税率対策費補助金による支援(概念図)

・消費税軽減税率対策費補助金の概要

・消費税軽減税率対策費補助金の制度詳細(A型・B型)

・消費税軽減税率対策補助金の申請期限

・補助金申請窓口(軽減税率対策補助金事務局)

2019年2月5日収録(新春タクトセミナーより)

村本政彦先生(税理士事務所クオリス/税理士)がZEIKEN LINKS専門家(事業承継・M&Aプロフェッショナル)一覧に追加されました。

![]()

M&A・事業承継の専門家によるコラム『赤字企業でも買い手は見つかる? ~中小零細企業のM&A事業承継~』がアップされました。

中小零細企業経営者や経営者をサポートする専門家の方が抱えるM&Aや事業承継に関するお悩みを、中小零細企業の企業再生支援・事業承継支援・M&A支援を専門で行っているCRC企業再建・承継コンサルタント協同組合の安藤ゆかり氏にアドバイスしていただきます。

[解説]

CRC企業再建・承継コンサルタント協同組合

安藤ゆかり

![]()

『「特例承継計画の実務上の留意点等」~新事業承継税制 ポイント解説①~』がアップされました。

新事業承継税制の実務上の留意点を、制度創設に関わった中小企業庁元担当官の北澤淳先生(税理士法人山田&パートナーズ/税理士)に、Q&A形式にてわかりやすく解説していただきます。

[解説]

税理士 北澤淳(税理士法人山田&パートナーズ)

![]()

北澤淳先生(税理士法人山田&パートナーズ/税理士)がZEIKEN LINKS専門家(事業承継・M&Aプロフェッショナル)一覧に追加されました。

![]()

『遺産分割に伴う相続税更正請求時の自社株評価で税金裁判』がアップされました。

[解説]

税理士法人タクトコンサルティング(遠藤 純一)

![]()

【ZEIKEN LINKS(ゼイケン リンクス) Q&A解説 閲覧回数ランキング】

(集計期間 2019/2/01~2019/2/28)

1位 欠損会社の事業譲渡の際の営業権の評価

2位 中小企業M&Aの財務DD(財務デューデリジェンス)報酬額(費用)の相場

3位 M&Aとは? -初めて検討するM&A手法-

4位 M&A実務で採用される事業価値評価方法

5位 財務デューディリジェンス(財務DD)の具体的内容、粉飾決算リスク

※Q&A解説の全文閲覧や質問の投稿には、会員登録(無料)が必要です。

【ZEIKEN LINKS(ゼイケン リンクス) 解説レポート閲覧回数ランキング】

(集計期間 2019/2/01~2019/2/28)

1位 遺留分制度を潜脱する意図で利用された信託(東京地裁H30.9.12)【解説ニュース】

2位 事業承継税制 ~「個人資産の株式化」とその規制~【解説レポート】

3位 組織再編税制における適格要件の緩和【解説レポート】

【ZEIKEN LINKS(ゼイケン リンクス) Webセミナー閲覧回数ランキング】

(集計期間 2019/2/01~2019/2/28)

1位 事業承継対策としてのM&AとM&Aアドバイザリー業務総論

「事業承対策として期待される”中小企業のM&A入門講座”」より

「企業価値評価の基礎」より

「財務デューデリジェンス(財務調査)の実務」より

「企業価値評価の基礎」より

「経営問題として取り組む事業承継の基本と実務~中小企業のM&Aを中心に~」より

※フルムービーの視聴、資料のダウンロード等には、会員登録(無料)が必要です。

畑中孝介先生(ビジネス・ブレイン 畑中税理士事務所/税理士)がZEIKEN LINKS専門家(事業承継・M&Aプロフェッショナル)一覧に追加されました。

![]()

解説レポート『従業員承継 ~株式買取資金不足時の問題点~』がアップされました。

[内容]

Ⅰ.はじめに

Ⅱ.従業員承継における株式買取資金~統計からみる自社株評価額~

Ⅲ.後継者の資金力不足への対応策

Ⅳ.経営権の移譲のみが行われる場合の問題点

Ⅴ.対策

Ⅵ.結び

[解説]

税理士法人山田&パートナズ 天木雪絵

![]()

伊藤博昭先生(税理士法人髙野総合会計事務所 パートナー/税理士)がZEIKEN LINKS専門家(事業承継・M&Aプロフェッショナル)一覧に追加されました。

![]()

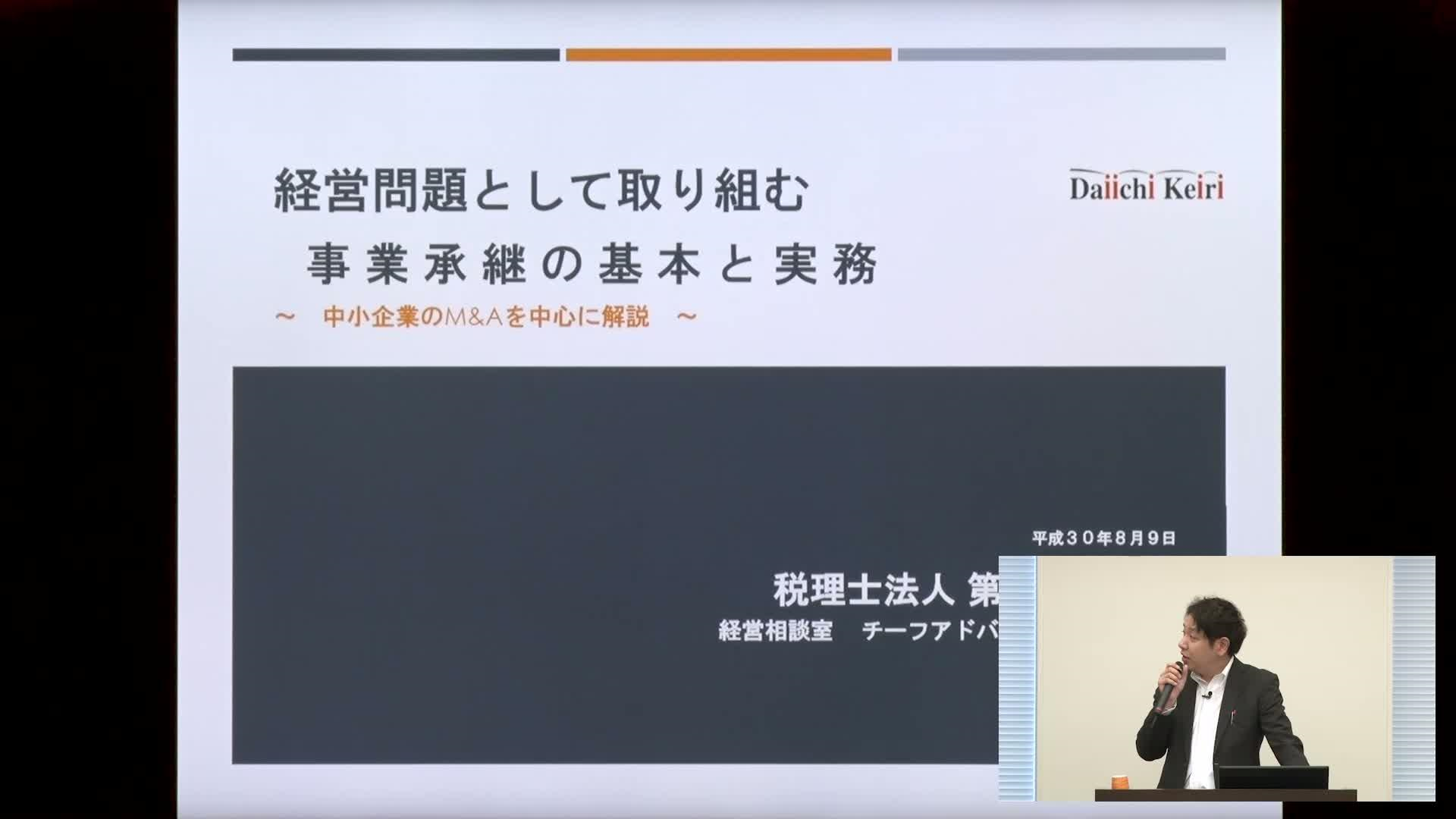

【ZEIKEN LINKS(ゼイケン リンクス)よりおすすめ動画解説(Webセミナー)のお知らせ】

主に中小企業を顧問先に抱える税理士先生向けに、「経営者と自信を持って事業承継の話ができる」ようになることを目的として、まず事業承継の全体像とその経営、法務、税務面のポイントをつかんでいただきます。その後、中小企業のM&Aについて、豊富な事例を基に、案件のポイント、苦労した点、売主及び買主の心情等、臨場感のある解説を行います。また、最後に、税理士先生から頻繁に寄せられる質問について、講師陣による「かけあい」形式で解説します。

「経営問題として取り組む事業承継の基本と実務~中小企業のM&Aを中心に~」

講師:碓井清貴、田中進、水井健司

【全9回】

第2回「親族内承継を成功させるためのポイント1(経営、法務、税務上のポイント)」

第3回「親族内承継を成功させるためのポイント2(30年度創設の新事業承継税制)」

【講義内容】

「税理士が取り組むべき事業承継業務は株価算定と株価引き下げだとお考えではありませんか?」

社長の悩み、課題をより大きな視点で捉え、参謀として事業のバトンタッチの道筋をつけることが、顧問税理士に求められています。

本セミナーでは、主に中小企業を顧問先に抱える税理士先生向けに、「経営者と自信を持って事業承継の話ができる」ようになることを目的として、まず事業承継の全体像とその経営、法務、税務面のポイントをつかんでいただきます。その後、中小企業のM&Aについて、豊富な事例を基に、案件のポイント、苦労した点、売主及び買主の心情等、臨場感のある解説を行います。また、最後に、税理士先生から頻繁に寄せられる質問について、講師陣による「かけあい」形式で、お答えします。

(主な項目)

Ⅰ.事業承継のフレームワークを理解する

1. 中小企業を取り巻く事業承継の現状

2. 「相続」と「事業承継」の違い

3. 事業承継方法の選択フローチャート

Ⅱ.親族内承継を成功させるためのポイントを押さえる

1. 経営上のポイント

2. 法務上のポイント

3. 税務上のポイント

4. 平成30年度創設の新事業承継税制

Ⅲ.外部承継(M&A)の基本と活用法を知る

1. M&Aとは

2. 譲渡側から見たM&A増加の背景

3. 譲受側から見たM&A増加の背景

4. 成功事例紹介

5. M&Aの手続き/企業評価方法等

6. 株式譲渡の法的留意点

7. Q&A(税理士先生からよく寄せられる質疑応答事例の紹介)