【税務研究会よりおすすめM&Aセミナーのお知らせ】

「財務デューデリジェンス(財務DD)」は、対象会社の潜在的なリスクを特定し定量化するという、M&Aにおいて、適切な判断を行ううえでとても重要な業務です。また、その調査結果により、事業価値算定やスキーム策定にも大きな影響を与えることになります。しかし、これまで財務DD報告書に触れた機会の少ない方々にとっては、その作成方法や活用のポイントなどを漏れなく理解することは難しく、実務に不安を感じているのではないでしょうか。

そこで、本セミナーでは、M&A実務のご経験豊富な公認会計士 宮口徹先生に、中小企業を調査対象とした財務DD報告書作成に当たっての重要なポイントと作成方法を、実際の財務DD報告書をもとに解説して頂きます。

2020年開催日が決定いたしました。

≪パンフレット≫

「財務デューデリジェンス報告書」作成実務講座_表面ページ(PDF)

「財務デューデリジェンス報告書」作成実務講座-中面ページ(PDF)

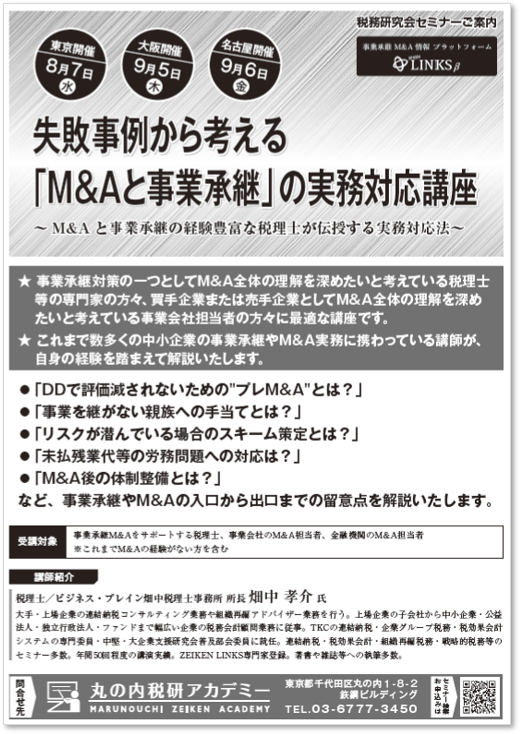

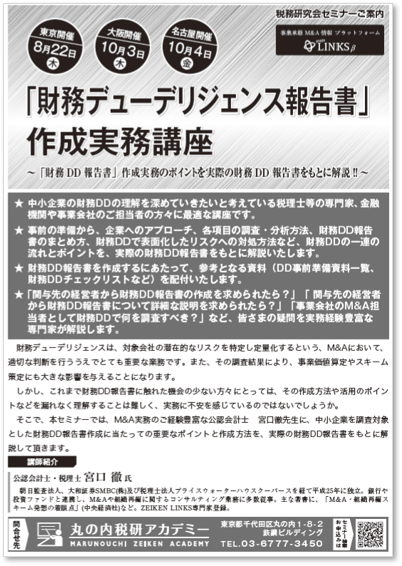

■セミナー概要

[講座名]

「財務デューデリジェンス報告書」作成実務講座

~「財務DD 報告書」作成実務のポイントを実際の財務DD 報告書をもとに解説~

[講師]

[開催日時]

名古屋会場 2019年10月4日(金)10:00~16:30

■お申込みについて

税務研究会ホームページ(東京会場/大阪会場/名古屋会場)または、下記パンフレットに必要事項をご記入のうえ、FAXにてお申込みください。

≪パンフレット≫

■セミナーの特長

①事前の準備から、企業へのアプローチ、各項目の調査・分析方法、財務DD報告書のまとめ方、財務DDで表面化したリスクへの対処方法など、財務DDの一連の流れとポイントを、実際の財務DD報告書をもとに解説いたします。

②財務DD報告書を作成するにあたって、参考となる資料(DD事前準備資料一覧、財務DDチェックリストなど)を配付いたします。

③「 関与先の経営者から財務DD報告書の作成を求められたら?」「 関与先の経営者から財務DD報告書について詳細な説明を求められたら?」「事業会社のM&A担当者として財務DDで何を調査すべき?」など、皆さまの疑問を実務経験豊富な専門家が解説します。

■セミナー内容

Ⅰ.M&Aにおける財務DDの目的と効果

・財務DDとは?

・財務DDの目的

・財務DDの全体像(業務フローと留意点)

・財務DD報告書の全体構成(※サンプル提示)

・財務DDで活用できる資料(※サンプル提示)

・財務DDの効果

Ⅱ.DDの具体的実施手続

・基礎情報の調査・分析

・貸借対照表の調査・分析

・損益計算書の調査・分析

・キャッシュフローの調査・分析

・事業計画の調査・分析

Ⅲ.スキーム別、業種別の財務DDのポイント

・スキーム別DD実施時のポイント

・業種別DD実施時のポイント

Ⅳ.中小企業を対象とする財務DDのポイント

・中小零細企業の簡便的な財務DDとは?

・オーナー企業における留意点

Ⅴ.財務DDで問題が生じた場合の対処法

・ストラクチャリング(スキーム策定)への影響←リスクを軽減させる方法

・バリュエーション(価値評価)への影響←リスク項目が評価に影響

・M&A契約の工夫(表明保証条項、アーンアウトなど)

・M&A戦略の変更(買収とりやめ)

Ⅵ.財務DD以外のDD

・法務DD

・人事労務DD

・その他

<事前検討事例について>

参会者の皆様の講義の理解度を高めていただくために「事前検討事例」をご用意しております。個別回答の返却や、参加者による当日の発表等はございませんが、予めご覧いただくことをお勧めいたします。

※ 上記は予定のものも含まれます。変更となる場合もありますので、予めご了承ください。

[関連セミナー]

■「事業承継対策として期待される『中小企業のM&A基礎講座』」(9/19東京、9/25仙台、10/7福岡、10/18札幌、10/24広島)