【税務研究会よりおすすめM&Aセミナーのお知らせ】

【Live配信】オンラインセミナー

~セミナー後も1週間のアーカイブ視聴が出来ます~

中小企業をサポートする税理士等の専門家、事業会社のM&A担当者の方におすすめです。

-M&Aの実務経験がない方にもおすすめの講座ですー

■第1回「M&Aアドバイザーの心得とプロセスの実務」【無料】

~M&Aの全体像と流れを理解する、売却価格最大化のための準備、必要書類の理解~

●主導的な立場として顧問先をサポートできるようにするため、M&A実務の一連の流れ、M&Aにおける各プレーヤーの役割について解説し、税理士としてどのように中小企業のM&Aをサポートすべきか、また、他の専門家とどのように連携しM&Aを進めていくのかをお考えいただきます。

●売手の企業から求められることの一つは「売却価値の最大化」です。その実現のためにまず準備しなければいけない「IM(Information Memorandum)の作成」と、「セルサイドDD(デューデリジェンス)の実施」について、実務上のポイントを実例を交えてわかりやすく解説します。

●「NDA、意向表明書、基本合意書、SPAとは?」「M&A実務で出てくる契約書について関与先から説明やアドバイスを求められたら?」など、皆さまのギモンを解消すべくその実務上の留意点をポイントを絞って解説します。

●資料のサンプルやケーススタディを用いて分かりやすく説明いたします。

![]()

※定員に達し次第、締切となります。お早めにお申し込みください。

[セミナー内容]

1.事業承継M&Aについて

(1)日本のM&A市場の推移

(2)日本の事業承継の現状

(3)M&AアドバイザーとM&A仲介者の違い

2.M&Aの全体プロセス

(1)M&Aの実務手順

(2)各プロセス詳細

3.各プレーヤーの役割

(1)M&A実行中の役割

(2)M&A実行前の役割

4.売却価値最大化のための準備

(1)事業承継ケーススタディ

(2)セルサイドDDについて

(3)IM作成の要点

5.M&Aにおける必要書類の理解

(1)Teaser

(2)NDA(秘密保持契約)

(3)LOI(意向表明書)

(4)MOU(基本合意書)

(5)SPA(株式譲渡契約)

(開催日時)2021年2月5日(金)14:00-15:40

(講師)中村悠太(GCAサクセション株式会社 執行役員)

(受講料)無料

(主催)株式会社税務研究会

■第2回「事業承継型M&Aにおけるバリュエーションの実務」

~基本手法の理解、売却目線を提示する際の初期型バリュエーション、事例検討~

●M&A実務で活用するバリュエーション(価値評価)の基本手法について、その評価手法ごとの違いを、事例を交えて解説します。売却価格算定の基本的な考え方を理解することを目指します。

●「M&Aで売却した際の売却価格はどのように決めるのか?」「相手先から提示された譲渡金額は妥当なのか?」「価値算定の手法はどれを採用すべきなのか?」「実際の事業承継型M&Aではどのようなバリュエーション(価値評価)が採用されているのか?」など、皆さまのギモンに実務経験豊富な専門家が解説いたします。

![]()

※定員に達し次第、締切となります。お早めにお申し込みください。

[セミナー内容]

1. バリュエーションの基本概念

(1)事業価値、企業価値、株式価値

(2)継続価値と清算価値

(3)支配権プレミアム、マイノリティディスカウント

(4)非流動性ディスカウント

2. バリュエーションの基本手法

(1)市場株価比較法

(2)類似取引比較法

(3)DCF法

(4)純資産法

3. 売却目線を提示する際の初期的バリュエーション

(1)事業が安定期にある場合

(2)事業が成長期にある場合

(3)事業が衰退期にある場合

(4)換金可能資産が多い場合

(5)土地等の含み益がある場合

3. 事例検討(案)

(1)評価手法により価値が大きく異なるケース

(2)買い手により評価が異なるケース

(3)運転資本の負担が大きいケース

(開催日時)2021年3月25日(木)14:00-15:40

(講師)草深文理(公認会計士・税理士/GCAサクセション株式会社 部長)

(受講料)一般19,800円、会員17,600円/税込み、テキスト代込み ※無料クーポン対象講座

(主催)株式会社税務研究会

■第3回「事業承継型M&Aにおけるデューデリジェンスの要点」

~実務で活用できる資料「勘定科目別・財務税務デューデリジェンスの要点チェックポイント」プレゼント!~

●デューデリジェンスの基本的な目的を理解したうえで、特に中小企業のオーナー会社を対象としたM&Aで実施される財務税務デューデリジェンスの留意点について解説します。

●実際のDDの成果物であるDDレポートの構成を確認するとともに、DDにより検出された事項への対応として、契約書や売却価格、スキームへの反映方法について理解を深めていただいます。

●「顧問先の経営者からDDの作成を求められたら」「顧問先の経営者から財務DDについて詳細な説明を求められたら」「中小企業ではどの程度のDDを実施すべき」など皆さまのギモンに実務経験豊富な専門家が解説します。

![]()

※定員に達し次第、締切となります。お早めにお申し込みください。

[セミナー内容]

1.DD総論

(1)DDの目的

(2)DDの内容

(3)DDにおける留意事項

(4)財務税務DDの調査項目

2.財務税務DDレポートの構成

(1)導入部分

(2)重要総括事項

(3)会社概要

(4)損益計算書分析

(5)貸借対照表分析

(6)税務分析

3.検出事項毎の対応(契約書、価値評価への反映等)

(1)DDとM&A契約書

(2)DDとValuation

(3)DDとPMI

(4)ディールキラー

4. オーナー企業を対象としたDD実施時の留意点

(1)ガバナンス・内部統制・資料整備

(2)オーナー関連取引

(3)資料依頼

(4)インタビュー実施

5. 事例検討

(1)財務税務DDの演習

(2)DDの発見事項の対応

「財務税務DDの演習」で使用する資料を事前に配布いたします。

(開催日時)2021年4月22日(木)14:00-15:40

(講師)香取武志(公認会計士/GCA FAS株式会社 パートナー)

(受講料)一般19,800円、会員17,600円/税込み、テキスト代込み ※無料クーポン対象講座

(主催)株式会社税務研究会

■第4回「M&Aスキーム検討の勘所」

~実務で活用できる資料「オーナー企業M&Aにおけるスキーム検討の勘所」プレゼント!~

●オーナー企業M&Aの特有なリスクを整理したうえで、事業承継型M&Aで活用しやすいスキームと、スキーム選択のポイントを、実例(例題)を交えて解説します。

●「DDでリスクが顕在化されたがどのようなスキームを採用するべき?」「株式譲渡と事業譲渡との違いは?」「一部事業を譲渡する場合に検討すべきスキームとは?」など皆さまのギモンに実務経験豊富な専門家が解説します。

![]()

※定員に達し次第、締切となります。お早めにお申し込みください。

[セミナー内容]

1. M&Aスキームの基本的な理解

(1)株式譲渡と事業譲渡の違い

(2)会社分割+株式譲渡スキーム

(3)その他M&Aスキームとしての組織再編

2.スキームを活用したオーナー企業特有リスクの遮断

(1)M&Aにおけるオーナー企業特有リスクとは

(2)組織再編によるリスク遮断

(3)活用例が増えてきた表明保証保険と令和3年度改正で創設された「中小企業事業再編投資損失準備金」制度の活用可能性

3.税務効率向上の観点からのスキーム選択のポイント

(1)役員退職金の有効活用

(2)承継対象外資産の切り分け

(3)含み損実現による将来キャッシュフローの改善

(4)事業承継税制を活用したM&Aによる資産承継

4.例題を活用したスキーム毎の税額比較

(1)役員退職金の支払+株式譲渡

(2)非適格分社型分割+株式譲渡

(3)適格分割型分割+株式譲渡

(4)非適格株式交換、移転

「例題を活用したスキーム毎の税額比較」で使用する資料を事前に配布いたします。

(開催日時)2021年5月27日(木)14:00-15:40

(受講料)一般19,800円、会員17,600円/税込み、テキスト代込み ※無料クーポン対象講座

(講師)小林正紀(公認会計士・税理士/GCA税理士法人 代表社員)

(主催)株式会社税務研究会

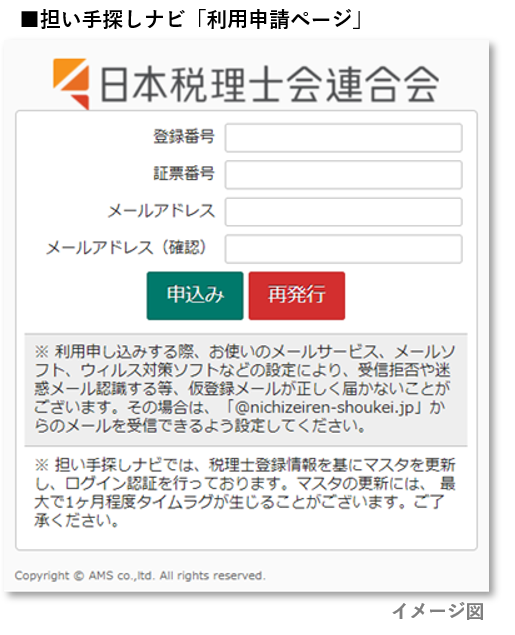

瀬戸:今、我が国において中小企業の円滑な事業承継の実施が喫緊の課題となっていますが、日税連中小企業対策部では、2017年5月に「事業承継に係る取り組みについて」という文書を取りまとめまして、その中で、顧問税理士主導による事業承継を実現するための施策の検討・実施が必要であること、そして、その具体的な施策として、第一に事業承継に関する研修等の実施・充実、第二に事業承継に関する会員同士のネットワークの構築、第三に関係団体等との事業承継に係る連携を提言しました。

瀬戸:今、我が国において中小企業の円滑な事業承継の実施が喫緊の課題となっていますが、日税連中小企業対策部では、2017年5月に「事業承継に係る取り組みについて」という文書を取りまとめまして、その中で、顧問税理士主導による事業承継を実現するための施策の検討・実施が必要であること、そして、その具体的な施策として、第一に事業承継に関する研修等の実施・充実、第二に事業承継に関する会員同士のネットワークの構築、第三に関係団体等との事業承継に係る連携を提言しました。

ページ.png)