『売却に向く会社と向かない会社 ~仕組みで儲ける会社と属人的な技術やノウハウで儲ける会社~』がアップされました。中小企業のM&Aをサポートする税理士や、M&A全体を理解したいと考えている方におすすめです。

[解説]

公認会計士・税理士 宮口徹

![]()

『売却に向く会社と向かない会社 ~仕組みで儲ける会社と属人的な技術やノウハウで儲ける会社~』がアップされました。中小企業のM&Aをサポートする税理士や、M&A全体を理解したいと考えている方におすすめです。

[解説]

公認会計士・税理士 宮口徹

![]()

『税理士が関与できるM&A 業務 ~M&A業務に対する対応力が事務所の成長力を左右する時代~』がアップされました。中小企業のM&Aをサポートする税理士や、M&A全体を理解したいと考えている方におすすめです。

[解説]

公認会計士・税理士 宮口徹

![]()

連載「スモールM&A マッチングサイト活用が成功のカギ」です。

第10回目は「企業価値UPの秘策高い価格で小さな会社を引き継いでもらうポイント」です。小さな会社の経営者や、中小零細企業を顧問先に抱える会計事務所の方々にお読みいただきたい解説です。

[解説]

税理士 今村仁

![]()

【ZEIKEN LINKS(ゼイケン リンクス) 閲覧回数ランキング】

(集計期間 2022/08/01~2022/08/31)

1位【Q&A】法人が解散・残余財産が確定した場合の事業年度[税理士のための税務事例解説]

2位【Q&A】法人が解散した場合の欠損金の控除[税理士のための税務事例解説]

3位 PPA(Purchase Price Allocation)の基本的な考え方とは?[経営企画部門、経理部門のためのPPA誌上セミナー]

4位【Q&A】解散による残余財産の分配に係るみなし配当の計算[税理士のための税務事例解説]

5位【Q&A】解散をした場合の役員退職金の支給について[税理士のための税務事例解説]

6位【Q&A】非上場株式の売買とみなし譲渡課税 ~社長が買い取る場合、会社が買い取る場合~[税理士のための税務事例解説]

7位 用語解説 D/Eレシオ(デットエクイティレシオ) とは

8位【Q&A】法人の解散・清算に伴う役員退職金の損金算入時期[税理士のための税務事例解説]

10位【Q&A】のれんの税務上の取扱い[税理士のための税務事例解説]

※Webセミナーの閲覧、Q&A解説の全文閲覧、資料ダウンロード等には、会員登録(無料)が必要です。

『譲渡所得の金額の計算上、総収入金額を契約効力発生日基準により確定させる場合の留意点』についての解説記事がアップされました。

今回は、不動産などを売った場合の譲渡所得を計算する際、契約が発効した日をもって収入があったとする場合において気を付けるべきことについて考えました。

[解説]

税理士法人タクトコンサルティング(山崎 信義/税理士)

![]()

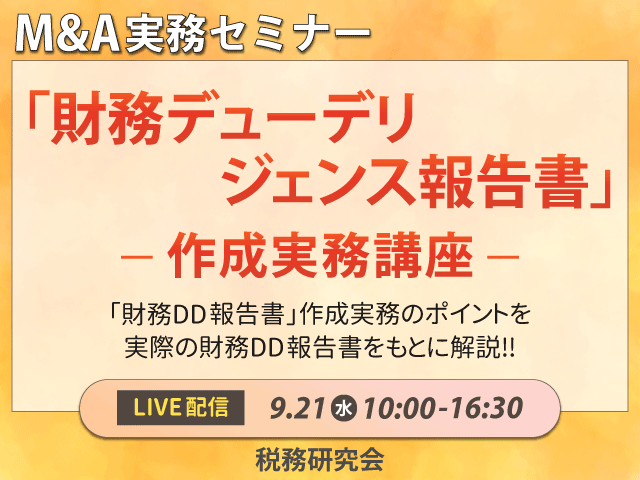

【税務研究会よりおすすめM&Aセミナーのお知らせ】

財務デューデリジェンスは、対象会社の潜在的なリスクを特定し定量化するという、M&Aにおいて、適切な判断を行ううえでとても重要な業務です。また、その調査結果により、事業価値算定やスキーム策定にも大きな影響を与えることになります。

しかし、これまで財務DD報告書に触れた機会の少ない方々にとっては、その作成方法や活用のポイントなどを漏れなく理解することは難しく、実務に不安を感じているのではないでしょうか。

そこで、本セミナーでは、M&A実務のご経験豊富な公認会計士 宮口徹先生に、中小企業を調査対象とした財務DD報告書作成に当たっての重要なポイントと作成方法を、実際の財務DD報告書をもとに解説して頂きます。

ぜひご受講お待ちしております 。

■セミナー概要

[講座名]

「財務デューデリジェンス報告書」作成実務講座【Live配信】

~「財務DD報告書」作成実務のポイントを実務の財務DD報告書をもとに解説!~

[講師]

公認会計士・税理士 宮口 徹 氏

[開催日時]

2022年9月21日(水)10:00~16:30 ※休憩時間を含む

※セミナー後も1週間のアーカイブ視聴が出来ます。

■お申込みについて

下記の税務研究会ホームページよりお申込みください。

https://www.zeiken.co.jp/seminar/rs/detail/4374

※定員になり次第、締め切ります。お早めにお申し込みください。

■セミナーの特長

★ 中小企業の財務DDの理解を深めていきたいと考えている税理士等の専門家、金融機関や事業会社のご担当者の方々に最適な講座です。

★ 事前の準備から、企業へのアプローチ、各項目の調査・分析方法、財務DD報告書のまとめ方、財務DDで表面化したリスクへの対処方法など、財務DDの一連の流れとポイントを、実際の財務DD報告書をもとに解説いたします。

★ 財務DD報告書を作成するにあたって、参考となる資料(DD事前準備資料一覧、財務DDチェックリストなど)を配付いたします。

★「 関与先の経営者から財務DD報告書の作成を求められたら?」「 関与先の経営者から財務DD報告書について詳細な説明を求められたら?」「事業会社のM&A担当者として財務DDで何を調査すべき?」など、皆さまの疑問を実務経験豊富な専門家が解説します。

■セミナー内容

Ⅰ.M&Aにおける財務DDの目的と効果

・財務DDとは?

・財務DDの目的

・財務DDの全体像(業務フローと留意点)

・財務DD報告書の全体構成(※サンプル提示)

・財務DDで活用できる資料(※サンプル提示)

・財務DDの効果

Ⅱ.DDの具体的実施手続

・基礎情報の調査・分析

・貸借対照表の調査・分析

・損益計算書の調査・分析

・キャッシュフローの調査・分析

・事業計画の調査・分析

Ⅲ.スキーム別、業種別の財務DDのポイント

・スキーム別DD実施時のポイント

・業種別DD実施時のポイント

Ⅳ.中小企業を対象とする財務DDのポイント

・中小零細企業の簡便的な財務DDとは?

・オーナー企業における留意点

Ⅴ.財務DDで問題が生じた場合の対処法

・ストラクチャリング(スキーム策定)への影響←リスクを軽減させる方法

・バリュエーション(価値評価)への影響←リスク項目が評価に影響

・M&A契約の工夫(表明保証条項、アーンアウトなど)

・M&A戦略の変更(買収とりやめ)

Ⅵ.財務DD以外のDD

・法務DD

・人事労務DD

・その他

<事前検討について>

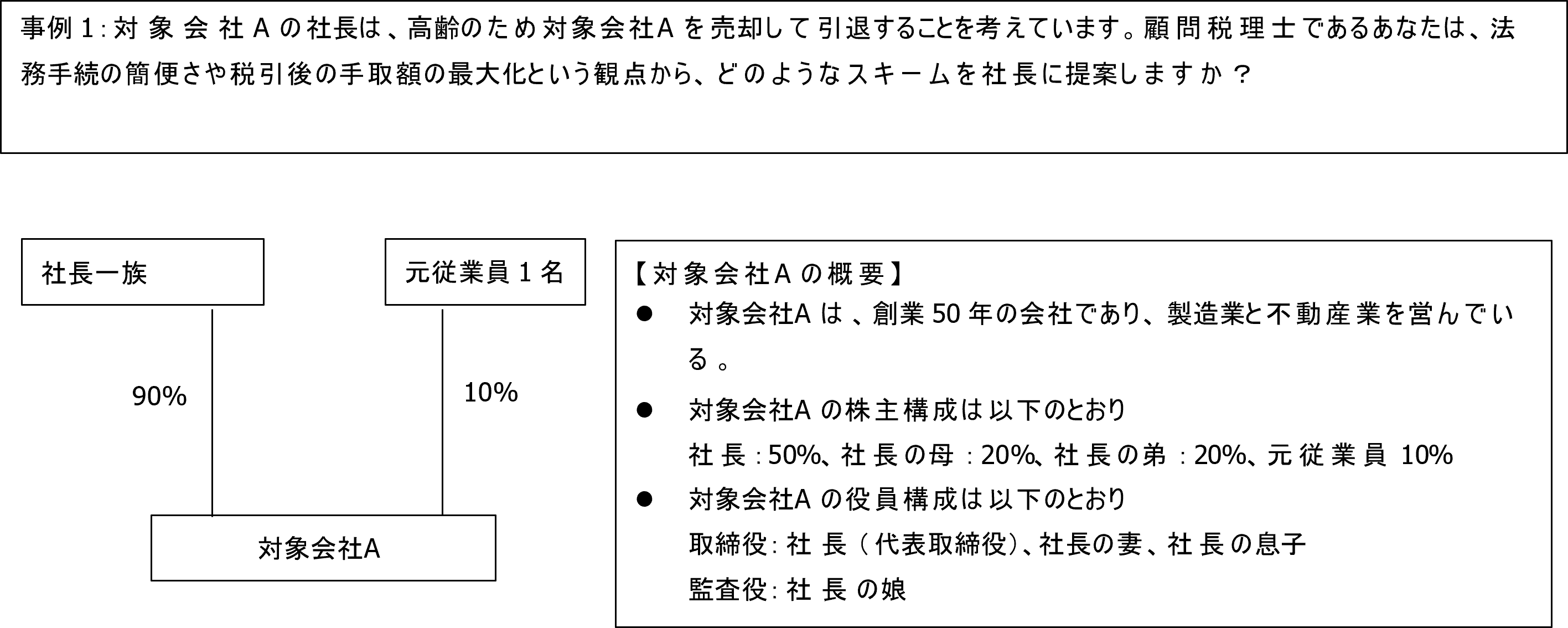

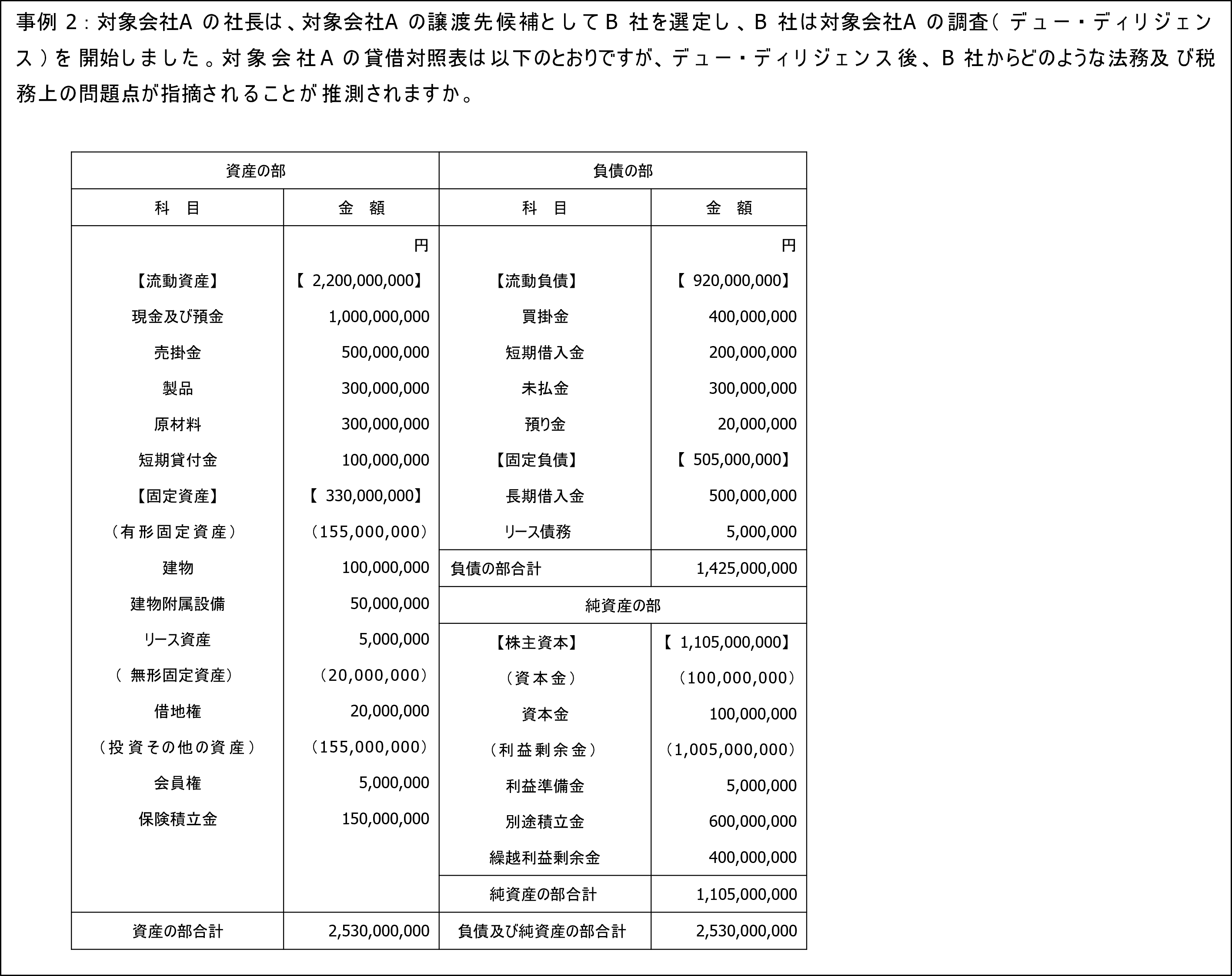

参加者の皆様の講義の理解度を高めていただくために「事前検討事例」をご用意しております。個別回答の返却や、参加者による当日の発表等はございませんが、予めご覧いただくことをお勧めいたします。

※ 上記は予定のものも含まれます。変更となる場合もありますので、予めご了承ください。

『特定事業用資産の買換特例を巡る最近の税金トラブル』についての解説記事がアップされました。

今回は、譲渡所得課税の特例である「特定の事業用資産の買換特例」で買換資産の取得価額について、争いとなった事例を紹介します。

[解説]

税理士法人タクトコンサルティング(遠藤 純一)

![]()

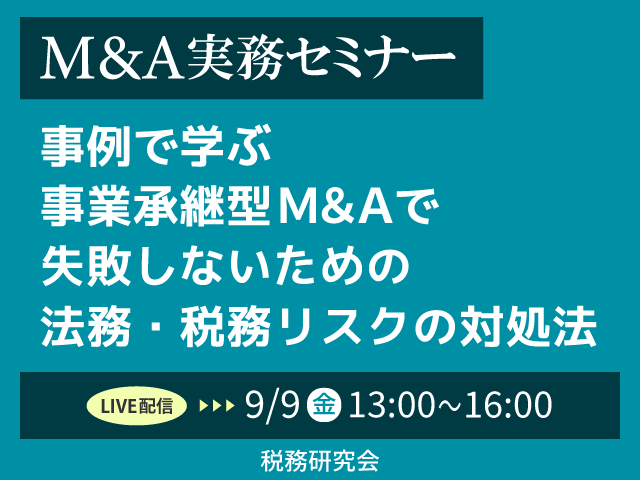

【税務研究会よりおすすめM&Aセミナーのお知らせ】

― 法務・税務のリスク対処法について考えてみませんか? ―

M&Aでは、株価の算定、スキームの検討、株式の整理、コンプライアンス、デューデリジェンス、株式譲渡契約など、通常の税理士業務とは異なる業務が存在します。これら、M&Aにおける法務や税務のリスクとその対処法を理解しておくことが、その後の M&A トラブルを回避するポイントです。

今回は、特に事業承継型M&Aで問題となる法務と税務のリスクとその対処法について、解説するセミナーをご用意しました。

実例を交えて解説しますので、これまでM&A実務の経験のない方にもおすすめの講座です。

ぜひご受講お待ちしております 。

(※税務研究会/クーポン券適用講座)

■セミナー概要

[講座名]

事例で学ぶ 事業承継型 M&A で失敗しないための法務・税務リスクの対処法

~顧問税理士・M&A担当者が知っておくべき実務上のポイント~

[講師]

弁護士・税理士/小山浩、弁護士/園田観希央

[開催日時]

2022 年9月9 日(金) 13:00~16:00(昼食時等休憩を含む)

※セミナー後も1週間のアーカイブ視聴が出来ます。

■お申込みについて

下記の税務研究会ホームページよりお申込みください。

https://www.zeiken.co.jp/seminar/rs/detail/4373

※定員になり次第、締め切ります。お早めにお申し込みください。

■セミナーの特長

★事業承継型 M&A における法務・税務リスクの理解とその対処法について、理解を深めたいと考えている税理士等の専門家に最適な講座です。

★事前課題等を用いて解説しますので、 M&A 実務をイメージしながら理解を深めることができます。

★資料「(仮)事業承継型 M&A の法務問題チェックポイント」をプレゼント!

■セミナー内容

1. なぜオーナーは事業承継型 M&A を考えるのか

(1) 廃業と事業承継型 M&A の法務・税務比較

・廃業の法的手続

・事業承継型 M&A の税務メリット

(2) 事業承継型 M&A のインフラの整備・拡大

・ M&A アドバイザー・仲介会社等のプレーヤー

・税制改正・補助金による後押し

(3) 相続・経営者保証問題と事業承継

・遺留分、相続税

・経営者保証の解除

2. M&A の検討初期段階でやるべきこと 【 事前検討 1】

(1) 株価の概算

・相続税のシミュレーション

・ DCF 法による評価

(2) スキームの検討

・原則として株式譲渡スキーム

・手許に一部事業を残す場合のカーブアウト・スキーム

3. M&A の阻害要因の洗出しと磨き上げ 【 事前検討 2】

(1) 株主の整理・集約

・名義株主

・株券の有無

・株式買い集めの法務・税務上の留意点

(2) 資産の整理・集約

・土地の賃貸借

・オーナーと会社との債権債務

・オーナーを被保険者とする保険

(3) コンプライアンス対応

・株主総会・取締役会議事録等の整備

・労務管理体制の整備

(4) その他

・計算書類の正確性、潜在・偶発債務のチェック

4. 事業承継型 M&A の実行段階~買主側の視点も含めて

(1) チームアップ

・財務・税務・法務の専門家

・ M&A アドバイザー・仲介会社

(2) 初期段階における契約

・秘密保持契約

・基本合意契約

(3) デュー・デリジェンスへの対応

[ 1 ] 売主側

・情報管理の重要性

・適切な書類開示

・買主側アドバイザーとの関係

[ 2 ] 買主側

・デュー・デリジェンスのプロセス

・資料開示依頼リスト

・発見事項への対応

(4) 株式譲渡契約 【 事前検討 3】

・譲渡価格の調整(アーンアウト含む)

・表明保証条項

・補償条項・その他株式譲渡契約において典型的に規定される条項

(5) クロージング対応

・クロージング日の決算書類作成

・株券引渡し、名義書換え

5. 事業承継型 M&A の実行後

(1) 対象会社への継続的な関与

・オーナーが顧問等の役職で残る場合

(2) オーナーの相続対策

・手許現金と相続対策

<事前検討について>

参加者の皆様の講義の理解度を高めていただくために「事前検討事例」をご用意しております。個別回答の返却や、参加者による当日の発表等はございませんが、予めご覧いただくことをお勧めいたします。

※ 上記は予定のものも含まれます。変更となる場合もありますので、予めご了承ください。

【ZEIKEN LINKS(ゼイケン リンクス) 閲覧回数ランキング】

(集計期間 2022/07/01~2022/07/31)

1位【Q&A】法人が解散・残余財産が確定した場合の事業年度[税理士のための税務事例解説]

2位 PPA(Purchase Price Allocation)の基本的な考え方とは?[経営企画部門、経理部門のためのPPA誌上セミナー]

3位 【Q&A】法人が解散した場合の欠損金の控除[税理士のための税務事例解説]

4位 【Q&A】解散による残余財産の分配に係るみなし配当の計算[税理士のための税務事例解説]

5位 【Q&A】解散をした場合の役員退職金の支給について[税理士のための税務事例解説]

7位【Q&A】非上場株式の売買とみなし譲渡課税 ~社長が買い取る場合、会社が買い取る場合~[税理士のための税務事例解説]

8位 【Q&A】法人の解散・清算に伴う役員退職金の損金算入時期[税理士のための税務事例解説]

9位 用語解説 D/Eレシオ(デットエクイティレシオ) とは

10位【Q&A】のれんの税務上の取扱い[税理士のための税務事例解説]

※Webセミナーの閲覧、Q&A解説の全文閲覧、資料ダウンロード等には、会員登録(無料)が必要です。

『評価会社が課税時期前3年以内に取得した土地や家屋を有する場合の純資産価額方式の計算』についての解説記事がアップされました。

今回は非上場会社の株式の相続評価です。相続税等の課税時期前3年以内にその会社が取得した土地や家屋がある場合の株式の純資産価額を計算するケースについて整理しました。

[解説]

税理士法人タクトコンサルティング(山崎 信義/税理士)

![]()

新連載「スモールM&A マッチングサイト活用が成功のカギ」です。

第8回目は「「関係会社の整理」~資産の会社間移動や現物支給の役員退職金を活用~」です。小さな会社の経営者や、中小零細企業を顧問先に抱える会計事務所の方々にお読みいただきたい解説です。

[解説]

税理士 今村仁

![]()

【ZEIKEN LINKS(ゼイケン リンクス) 閲覧回数ランキング】

(集計期間 2022/06/01~2022/06/30)

1位 【Q&A】法人が解散・残余財産が確定した場合の事業年度[税理士のための税務事例解説]

2位 PPA(Purchase Price Allocation)の基本的な考え方とは?[経営企画部門、経理部門のためのPPA誌上セミナー]

3位 【Q&A】法人が解散した場合の欠損金の控除[税理士のための税務事例解説]

4位 【Q&A】解散による残余財産の分配に係るみなし配当の計算[税理士のための税務事例解説]

6位 【Q&A】解散による残余財産の分配に係るみなし配当の計算[税理士のための税務事例解説]

7位 【Q&A】解散をした場合の役員退職金の支給について[税理士のための税務事例解説]

9位 用語解説 D/Eレシオ(デットエクイティレシオ) とは

※Webセミナーの閲覧、Q&A解説の全文閲覧、資料ダウンロード等には、会員登録(無料)が必要です。

『【Q&A】新築した住宅に転居後、転居時まで居住した住宅を譲渡した場合の3,000万円控除』についての解説記事がアップされました。

今回は、マイホームを売却した際に適用を検討したい、いわゆる3,000万円控除において、対象となる「主としてその居住の用に供している家屋」について、取扱いを整理しました。

[解説]

税理士法人タクトコンサルティング(山崎 信義/税理士)

![]()

新連載「中小企業M&Aの進めるために知っておきたい3つのポイント」です。

第1回のテーマは『中小企業M&Aの進め方 ~M&Aを始める前に理解しておくべきM&Aの手順~』です。ぜひご覧ください。

[解説]

公認会計士・税理士 中村大相

![]()

入門解説シリーズ「わかりやすい!はじめて学ぶM&A 誌上セミナー」です。

第13回目のテーマは『DCF法のポイント、将来キャッシュフローを求めよう、現在価値に割り引こう、DCF法の計算をしてみよう』です。ぜひご覧ください。

[解説]

公認会計士 清水寛司

![]()

『M&A株価算定サービス』無料説明会を開催します。中小企業M&Aで活用される株式評価を実際の評価レポートを見ながら解説いたしますので、イメージを膨らませながら株価評価の考え方を理解することができます。

「M&Aでいくらで売却価格されるのか?」「M&Aの売却価格の算定方法はどのようなものか?」と疑問を持たれている方は、ぜひご参加ください。

なお、今回の開催に限り、希望者には下記の書籍2冊をプレゼントいたします。

●「小さな会社の事業承継・引継ぎ徹底ガイド」(税務研究会出版局)

●「ダイヤモンドMOOK M&A年間2022」(ダイヤモンド社)

※定員になり次第、締め切ります。ご希望の方はお早目にお申込みください。

[内容]

①株価算定レポートのケーススタディ解説

②M&A株価算定の基本的な考え方

③最新のM&A 情報(業界動向など)

[開催日]

①7月4日(月)13:30~

②7月4日(月)15:00~

③7月14日(木)11:00~

④7月15日(金)15:00~

※所要時間40~50分程度

※定員に達した場合は別日時をご案内する場合がございます。

[受講対象者]

譲渡希望企業、譲渡希望企業をサポートする税理士等の専門家

※M&A仲介会社、FA会社など、M&A業務を専門にしている会社様(そのグループ会社等を含む)、個人の方は対象外です。

[形式]

オンライン形式(各回10名程度)

[講師]

中村大相(公認会計士・税理士/株式会社ストライク)ほか

[参加費]

無料

[特典]

下記の書籍を希望者にプレゼント

●「小さな会社の事業承継・引継ぎ徹底ガイド」(税務研究会出版局)

●「ダイヤモンドMOOK M&A年間2022」(ダイヤモンド社)

[お申込み]

こちらのフォームよりお申込みください。

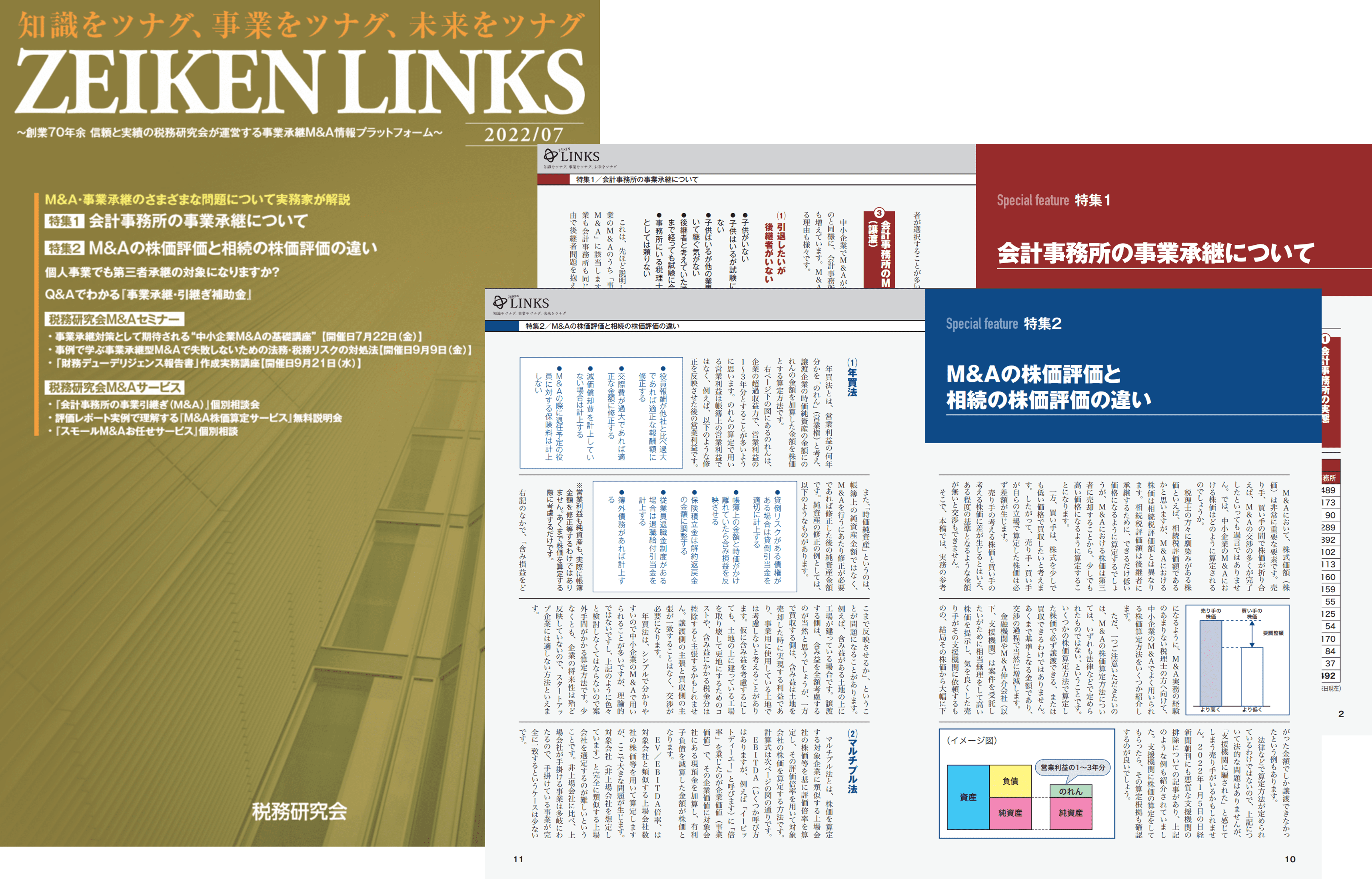

「ZEIKEN LINKS(デジタル冊子版)」を発行いたしました。

本ページより、冊子PDFをダウンロードできます。ぜひ、M&A実務のご参考にご覧ください。

なお、本冊子は税務通信または経営財務の紙版をご購読の方には、2022年6月末に発送の綴じ込み台紙とともにお届けいたします。

●上の画像をクリックして、冊子PDFをダウンロードしてください。

[内容]

■特集 会計事務所の事業承継について

■特集 M&Aの株価評価と相続の株価評価の違い

■解説 個人事業でも第三者承継の対象になりますか

■解説 Q&Aでわかる『事業承継・引継ぎ補助金」

[税務研究会主催 M&Aセミナー]

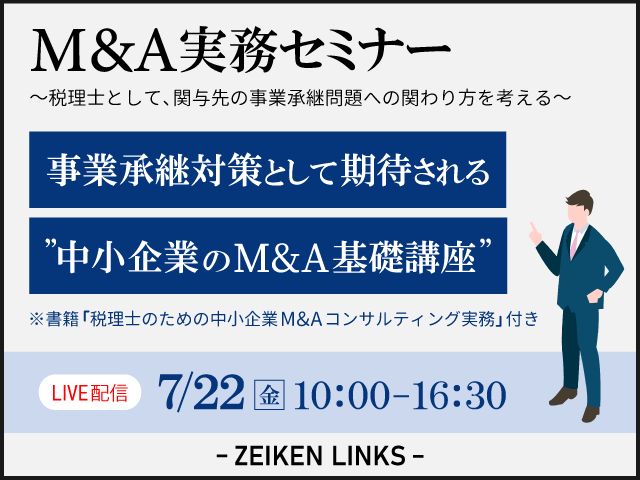

◆事例承継対策として期待される”中小企業M&Aの基礎講座”【開催日:7月22日(金)】

◆事例で学ぶ事業承継型M&Aで失敗しないための法務・税務リスクの対処法【開催日:9月9日(金)】

◆「財務デューデリジェンス報告書」作成実務講座【開催日:9月21日(水)】

[税務研究会 M&Aサービス]

『低未利用地等を譲渡した場合の100万円特別控除の適用状況』についての解説記事がアップされました。

今回は、低未利用土地等を譲渡した場合の100万円特別控除の適用状況と制度の概要をお伝えします。

[解説]

税理士法人タクトコンサルティング(遠藤 純一)

![]()

【税務研究会よりおすすめM&Aセミナーのお知らせ】

中小企業の事業承継の手段の一つとしてM&A の活用が期待されています。M&A の実務では、経営者の第一の相談役であり、かつ、対象企業の内情を把握している税理士の役割が非常に重要です。税理士が初期段階から、経営者にどのようなアドバイスを提供し、どのような対策を取ってきたかが、その後の事業承継に大きな影響を与えます。

そこで、本セミナーでは、中小企業においても、今後確実に増えるであろう事業承継対策として活用されるM&Aに対応するために、税理士として、最低限理解しておくべき“ 基礎知識” と“ 基礎実務” を実例を交えて分かりやすく解説します。本セミナーを通して、中小企業の事業承継の手段の一つとしてのM&A について、理解を深めて頂きたいと存じます。

書籍「税理士のための中小企業M&Aコンサルティング」 (宮口徹 著)付き

■セミナー概要

[講座名]

事業承継対策として期待される“中小企業のM&A基礎講座”

~税理士として、関与先の事業承継問題への関わり方を考える~

[講師]

[開催日時]

2022年7月22日(金)10:00~16:30 ※休憩時間を含む

※セミナー後も1週間のアーカイブ視聴が出来ます。

■お申込みについて

下記の税務研究会ホームページよりお申込みください。

https://www.zeiken.co.jp/seminar/rs/detail/4371

※定員になり次第、締め切ります。お早めにお申し込みください。

■セミナーの特長

①関与先の後継者問題を解決する手段の一つとして、M&A の全体像を理解・整理したいと考えている税理士の方々、これから、M&A の支援業務を始めていきたいと考えている税理士の方々などに最適な講座です。

②ご経験のない方でも、実例を用いて解説しますので、イメージを思い浮かべながら理解することができます。

③「関与先がM&Aを検討し始めたら、どのようなアドバイスができるのか?」「経営者がM&Aを進めることを決めたら、どのように関わっていくことができるか?」を専門家と共に考えることができます。

④M&Aの上流工程ともいうべきM&Aに関する戦略策定や相手先の探索や交渉などについて、講師の体験談を交えて説明します。また、DD 等の個別業務については、実際の業務の進め方などにも言及します。

■セミナー内容

第1部 事業承継対策としての中小企業M&A総論

1.事業承継対策としてのM&A 動向と税理士業務

(1)中小企業M&A の全体動向

(2)地域別のM&A の動向

(3)M&A 増加の背景

2.M&A と税理士業務

(1)M&A の関連業務と担い手

(2)税理士が関与できるM&A 業務

・専門家としての相談相手、中立的なアドバイス提供の必要性

・全体統括、いわゆるFA 業務

・スキーム策定、株価算定、財務DD(売手・買手)

・PMI、税務申告、売却後の資産管理

・各種業務の報酬感

(3)M&A に対する税理士のスタンス

・M&A への対応力が事務所の成長力を左右する時代

第2部 中小企業のM&A実務(戦略策定・全体統括編)

1.事業承継対策としてのM&A と戦略策定

(1)売手に係る検討事項

・親族内承継、MBO、M&A 及び廃業の比較

・売却に向く会社と向かない会社

(2)買手に係る検討事項

2.M&A 手続きの全体像とFA 業務

(1)M&A 手続きの全体像

(2)事前準備の手続き

・売却候補先選定の考え方

(3)探索業務の手続き

・相対取引と入札取引

(4)実行段階の手続き

・実行段階におけるM&A 支援業務の相互関連性

第3部 中小企業のM&A実務(個別業務編)

1.バリュエーション(価値算定)の基礎知識

(1)各種株価算定手法の概観

・税法評価(純資産、類似業種比準方式)、DCF 方式、マルチプル(EBITDA、PER)

(2)実務上用いられる算定手法と頻出論点

・実務上の評価手法(年買法、EBITDA 倍率方式など)

・実務上の検討論点(役員報酬や節税保険の調整、グループ会社との取引、労働債務等簿外債務)

2.デュー・デリジェンス(DD)の要点

(1)P/L の着眼点と正常収益力の算定

・ビジネスモデル及び損益構造の理解

・収益水準と収益の質、得意先別・製品別損益

・粉飾決算の有無

・役員報酬、私的費用の負担、節税保険

(2)B/S の着眼点と時価純資産の算定

・滞留債権や滞留在庫

・未払残業、未払退職金等のオフバランス債務

・私的財産の存在

(3)財務DD 以外の重要論点

・未払残業、未払退職金等の労働問題

・名義株主などの法務論点

・土壌汚染等の環境問題

・株式売買契約の重要性(表明保証など)

(4)DD 結果を反映したバリュエーション

(5)DD により検出されたリスクへの対処法

3.ストラクチャリング(スキーム策定)のポイント

(1)株式譲渡と事業譲渡

(2)役員退職金の活用

(3)配当金の活用

(4)会社分割の活用

(5)株式売却とふるさと納税

4.クロ―ジングに向けた業務

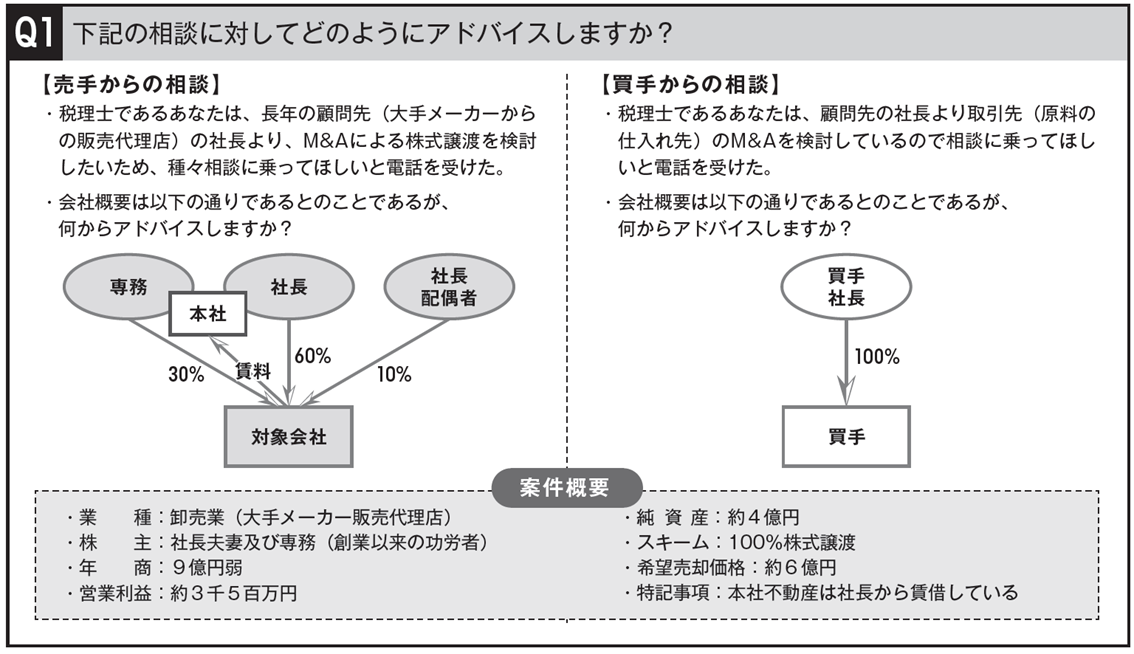

<事前検討事例について>

参会者の皆様の講義の理解度を高めていただくために「事前検討事例」をご用意しております。個別回答の返却や、参加者による当日の発表等はございませんが、予めご覧いただくことをお勧めいたします。

※ 上記は予定のものも含まれます。変更となる場合もありますので、予めご了承ください。