中小企業の経営者の方々の事業承継やM&Aの疑問や不安にお答えする新シリーズ「中小企業経営者の悩みを解決!「M&A・事業承継 相談所」」。

第6回目のテーマは『顧問先企業のオーナーから、後継者がいないので会社を誰かに譲りたいと相談されました』です。ぜひご覧ください。

[解説]

株式会社ストライク

![]()

中小企業の経営者の方々の事業承継やM&Aの疑問や不安にお答えする新シリーズ「中小企業経営者の悩みを解決!「M&A・事業承継 相談所」」。

第6回目のテーマは『顧問先企業のオーナーから、後継者がいないので会社を誰かに譲りたいと相談されました』です。ぜひご覧ください。

[解説]

株式会社ストライク

![]()

『M&A取引に伴う税務リスクとその対応』についての解説記事がアップされました。

M&A担当者のための 実務活用型誌上セミナー『税務デューデリジェンス(税務DD)』の第3回目は、『M&A取引に伴う税務リスクとその対応』です。

[解説]

税理士法人LINK 公認会計士・税理士 長野弘和

![]()

[ZEIKEN LINKS M&A専門会社Special interview]

今回は、PPAをじめとするM&Aサービスの専門ファームである株式会社Stand by Cの代表取締役の松本様に、同社の特徴やクライアントからのニーズ、また、近年ニーズが高まっているPPAの会計処理についてなど、お話を伺いました。

![]()

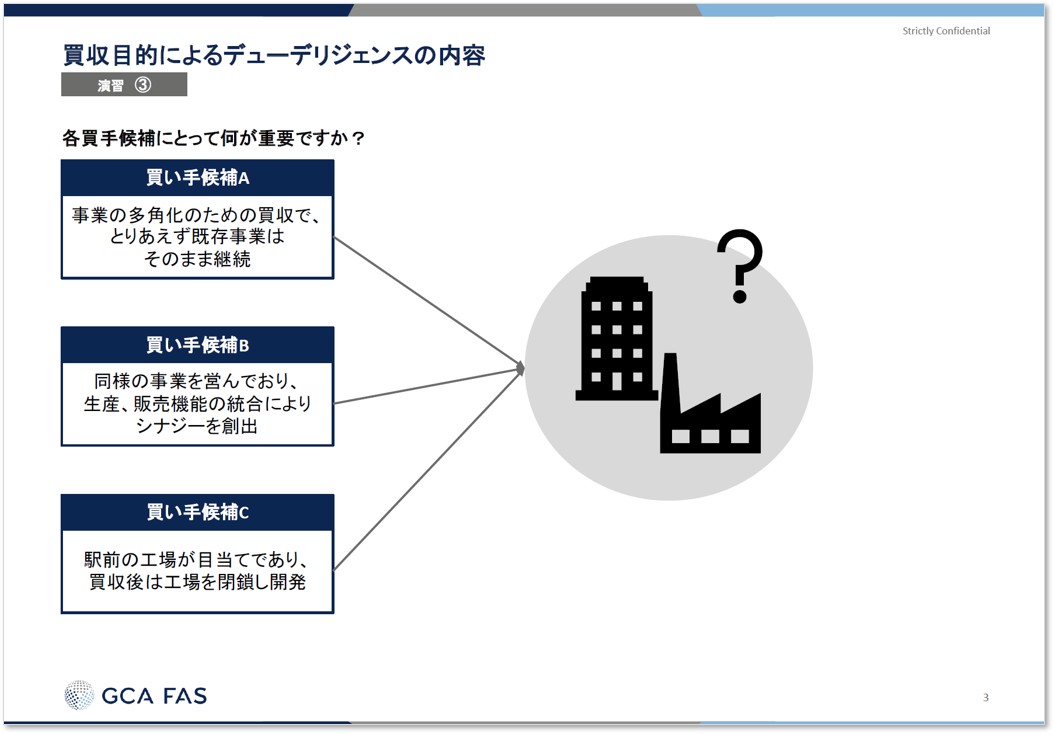

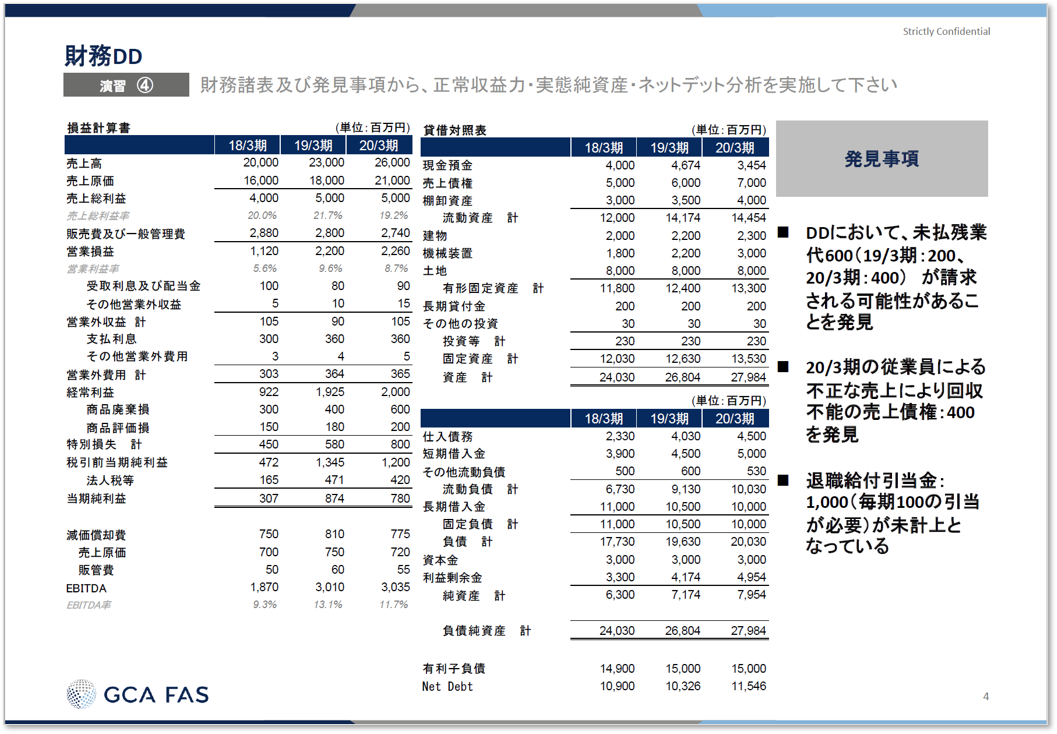

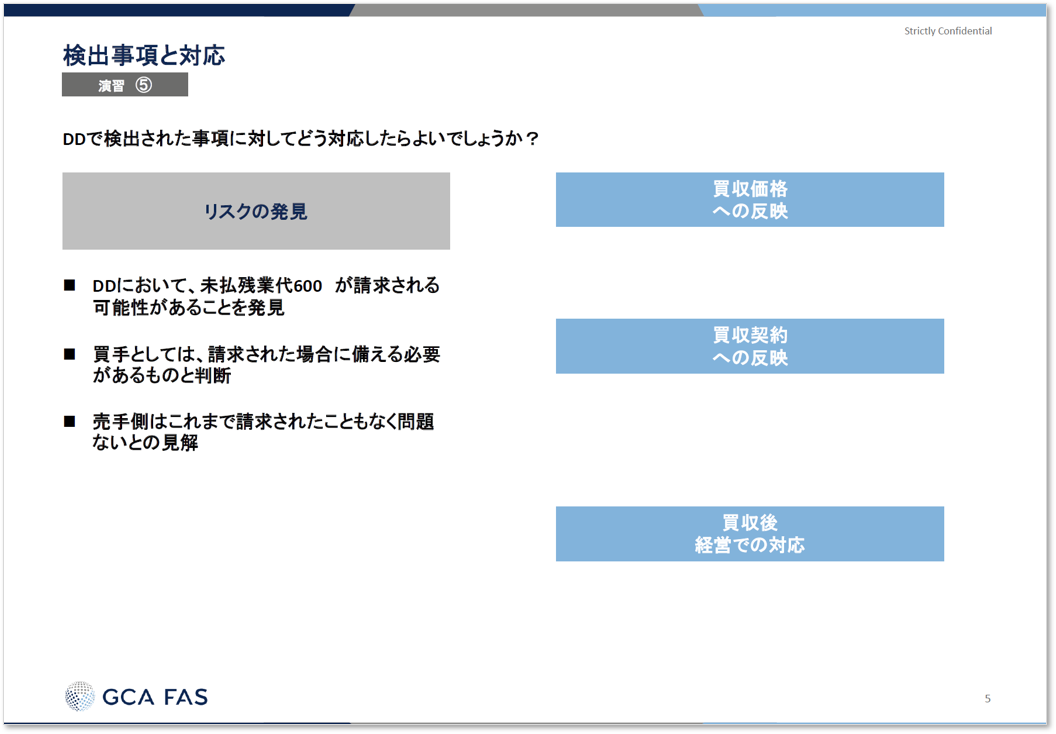

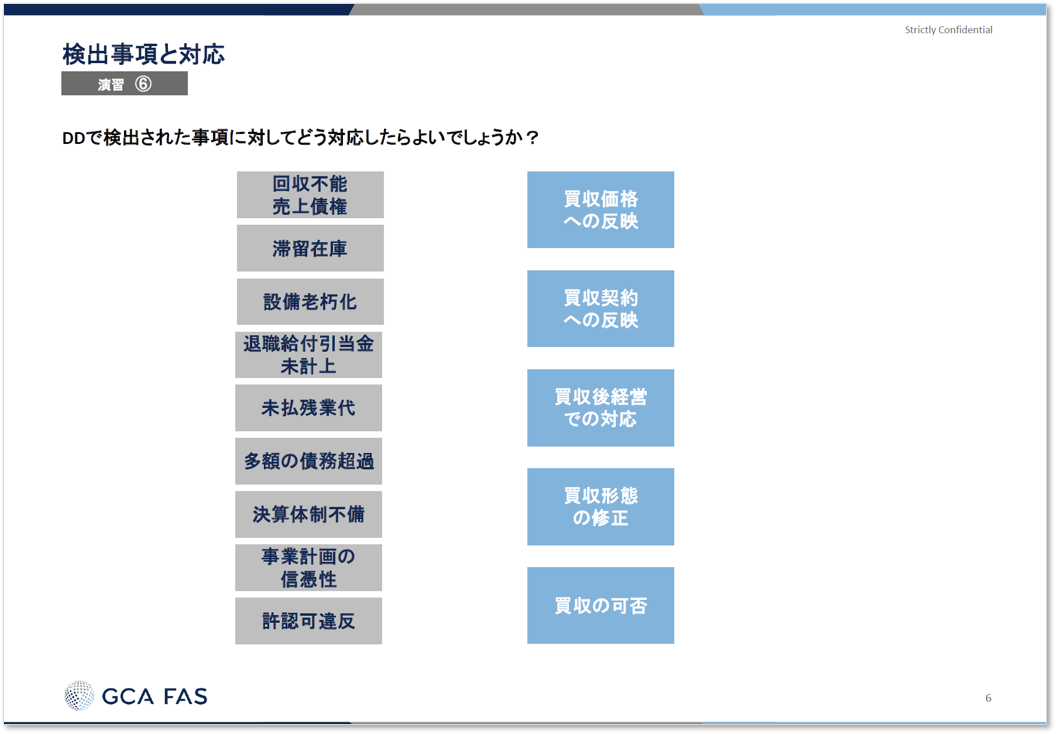

「事業承継型M&Aにおけるデューデリジェンスの要点(4月22日開催)」の”事前検討課題”をご紹介!

このセミナーは、デューデリジェンスの基本的な目的を理解したうえで、特に中小企業のオーナー会社を対象としたM&Aで実施される財務税務デューデリジェンスの留意点について解説します。実際のDDの成果物であるDDレポートの構成を確認するとともに、DDにより検出された事項への対応として、契約書や売却価格、スキームへの反映方法について理解を深めていただいます。

また、受講者の方には、実務で活用できる資料「勘定科目別・財務税務デューデリジェンスの要点チェックポイント」プレゼントいたします。

今回、ご紹介する検討課題を事前にお考えいただくことで、講義の理解度を深めることにお役立てください。

※個別回答の返却や、参加者による当日の発表などは行いません。

『同族株主が相続等により取得した非上場株式の相続税評価』についての解説記事がアップされました。

今回は、相続税・贈与時絵における財産評価です。今回は、同族株主が相続により取得した非上場株式がいわゆる配当還元方式で評価されるケースについて、具体例で検討しました。

[解説]

税理士法人タクトコンサルティング(山崎 信義/税理士)

![]()

「マッチングサイトを活用したスモールM&A ~年商1,000万円から2億円までのM&Aの現場から~」シリーズです。

第4回目は『「マッチングサイトを使ったスモールM&A」こそ専門家選びが重要!』です。中小零細企業を顧問先に抱える会計事務所の方々にお読みいただきたい解説コラムです。

[解説]

税理士 今村仁

![]()

事業承継やM&Aに関する税務事例について、国税OB税理士が解説する事例研究シリーズです。

今回は、「個人事業で代替わりする場合の従業員に対する退職金の取扱い」についてです。

※このページでは「質問」のみご紹介いたします(回答は本文ページにてご覧ください)

[質問]

今年の12月で個人事業主Aが廃業し、来年1月から子B(生計別)に承継する予定です。この場合に、現在Aに雇用されている従業員(他人)に退職金を支給し、必要経費にすることは可能ですか。従業員はBに引き続き雇用される予定です。

相続による承継のケースは、退職金としての必要経費算入はできない旨の相談事例がありましたが、今回のケースも同様ですか。

![]()

【ZEIKEN LINKS(ゼイケン リンクス) 閲覧回数ランキング】

(集計期間 2021/03/01~2021/03/31)

1位 PPA(Purchase Price Allocation)の基本的な考え方とは?[経営企画部門、経理部門のためのPPA誌上セミナー]

2位 【Q&A】持続化給付金と家賃支援給付金の未収計上について[税理士のための税務事例解説]

3位 【Q&A】子が事業を引き継いだ場合の引き継いだ資産に係る減価償却[税理士のための税務事例解説]

4位 【Q&A】解散をした場合の役員退職金の支給について[税理士のための税務事例解説]

5位 【Q&A】解散に際して支払われる役員退職金の課税関係[税理士のための税務事例解説]

6位 財務デューデリジェンス「貸借対照表項目の分析」を理解する【前編】 ~運転資本の分析、固定資産・設備投資の分析~[失敗しないM&Aのための「財務デューデリジェンス」]

7位 「意向表明書」M&Aで活用できる ひな形(資料ダウンロード)【書籍『会計事務所の事業承継・M&Aの実務』掲載資料データ】

8位 財務デューデリジェンス「損益項目の分析」を理解する【前編】~正常収益力の分析、事業別・店舗別・製品別・得意先別等損益の分析、製造原価の分析~

9位 M&Aの主なスキーム (株式譲渡、事業譲渡、会社分割)~メリットとデメリット?留意点は?~[中小企業のM&A・事業承継 Q&A解説]

10位 「事業デューデリジェンス(事業DD)」とは? ~目的は? 調査分析項目とは?~[氏家洋輔先生が解説する!M&Aの基本ポイント]

※Webセミナーの閲覧、Q&A解説の全文閲覧、資料ダウンロード等には、会員登録(無料)が必要です。

入門解説シリーズ「わかりやすい!はじめて学ぶM&A 誌上セミナー」です。

第6回目のテーマは『デューデリジェンスとは何か?デューデリジェンスはなぜ必要なの? デューデリジェンスの種類とは?』です。ぜひご覧ください。

[解説]

公認会計士 清水寛司

![]()

『地価動向の曲がり角:住宅譲渡損をカバーする特例について再確認』についての解説記事がアップされました。

今回は、居住用財産の買換えの場合の譲渡損失の損益通算・繰越控除をについて、適用要件を再確認しました。

[解説]

税理士法人タクトコンサルティング(遠藤 純一)

![]()

M&A・事業承継の専門家によるコラム『事業承継における後継者の選定方法について ~親族承継、従業員承継、第三者承継(M&A)のメリット・デメリットと事前対策~』がアップされました。

中小零細企業経営者や経営者をサポートする専門家の方が抱えるM&Aや事業承継に関するお悩みを、中小零細企業のM&A支援・事業計画支援を専門で行っている株式会社N総合会計コンサルティングの平野栄二氏にアドバイスいただきます。

[解説]

株式会社N総合会計コンサルティング

平野栄二

![]()

【ZEIKEN LINKS(ゼイケン リンクス)よりおすすめ動画解説(Webセミナー)のお知らせ】

ライブ講座でも好評でした今村仁先生の講座がZEIKEN LINKSにて公開中です!

スモールM&A業界の現状について、マッチングサイトを活用した相手先探しについて、などを中小零細企業を支える税理士・会計事務所向けの解説しております。

●動画はこちらから

↓↓↓

テーマ:マッチングサイトを使った 会計事務所が携わるべき「スモールM&Aビジネスの始め方」(中小零細企業を支える会計事務所向けセミナー)

【主な講義内容】

1.スモールM&A業界が活況なワケ

①今や3社に1社が経営者「70歳以上かつ後継者未定」

②政府発表「第三者承継支援総合パッケージ」とは?

③ガイドライン改訂の経緯

④仲介手数料に補助金支援!?

⑤少子高齢化、意識の変化、金融緩和、政治の変化で案件増加!(コロナの影響は?)

2.ネットを使ったお相手探しは本当にうまくいくのか

①今まで廃業しか選択肢がなかった年商6千万円の会社が売れる!?

②ポイントは、「ネットの使い方」と「トラブル防止」

③毎年10件以上、現在41件成約の秘密大公開!(ネットの流儀)

④だから、会計事務所(税理士事務所)の本来業務にすべきなんです!

⑤スモールM&Aの仕組みを知れば、廃業先が新規顧問先に!

3.3つの諦め(あきらめ)ご存知ですか?

①国の諦め

②M&A業界の諦め

③小規模企業の諦め

「マッチングサイトを使った 会計事務所が携わるべき「スモールM&Aビジネスの始め方」」より

2020年12月11日収録(ZEIKEN BRIDGE 2020)

「事業再生・企業再生の基本ポイント」シリーズの第2回は、『法的整理と私的整理の比較~法的整理のメリット、私的整理のメリット、法的整理と私的整理の選択視点~』です。

[解説]

公認会計士・中小企業診断士 氏家洋輔

![]()

事業承継やM&Aに関する税務事例について、国税OB税理士が解説する事例研究シリーズです。

今回は、「法人が解散・残余財産が確定した場合の事業年度」についてです。

※このページでは「質問」のみご紹介いたします(回答は本文ページにてご覧ください)

[質問]

〇当社は、11月末日決算法人(事業年度令和元年12月1日~令和2年11月30日)です。今般諸事情により、下記の予定にて解散・清算の予定です。

・解散予定日 令和2年9月30日

〇下記内容にて申告を考えています。

・解散申告…令和元年12月1日~令和2年9月30日…申告期限 令和2年11月30日

・みなし清算事業年度…令和2年10月1日~令和3年9月30日…申告期限 令和3年11月30日

〇みなし事業年度ですが、財産の整理が令和3年1月31日までには完了する予定です。

・したがって、上記みなし事業年度にかかわらず…令和2年10月1日~令和3年1月31日の事業年度として法人税等の申告を考えています。

〇残余財産確定申告書についても、残余財産の整理が令和3年2月28日には完了の予定です。

・残余財産確定申告書は、令和3年2月1日~2月28日の期間で法人税等の申告を考えています。

上記の事業年度で法人税等の申告をした場合には、税法上何か問題は発生しますか。

![]()

『自宅家屋を取壊して敷地を譲渡した場合の譲渡所得の3,000万円控除の取扱い②』についての解説記事がアップされました。

今回は、譲渡所得の課税の特例でもっともポピュラーな3,000万円控除で、敷地のみを譲渡した場合の適用関係について整理しました。

[解説]

税理士法人タクトコンサルティング(山崎 信義/税理士)

![]()

「マッチングサイトを活用したスモールM&A ~年商1,000万円から2億円までのM&Aの現場から~」シリーズです。

第3回目は『「「マッチングサイトを使ったスモールM&A」で、選ばれる買い手になるために』です。中小零細企業を顧問先に抱える会計事務所の方々にお読みいただきたい解説コラムです。

[解説]

税理士 今村仁

![]()

『「アパレル小売業のM&Aの特徴や留意点」とは?~ブランド・店舗ごとの損益管理は?商品仕入れは?会計処理は?在庫状況・利益率は?~』がアップされました。

[解説]

公認会計士・中小企業診断士 氏家洋輔

![]()

【ZEIKEN LINKS(ゼイケン リンクス) 閲覧回数ランキング】

(集計期間 2021/02/01~2021/02/28)

1位 【Q&A】持続化給付金と家賃支援給付金の未収計上について[税理士のための税務事例解説]

2位 PPA(Purchase Price Allocation)の基本的な考え方とは?[経営企画部門、経理部門のためのPPA誌上セミナー]

3位 【Q&A】解散をした場合の役員退職金の支給について[税理士のための税務事例解説]

4位 【Q&A】子が事業を引き継いだ場合の引き継いだ資産に係る減価償却[税理士のための税務事例解説]

5位 【Q&A】持続化給付金・家賃支援給付金の収益計上時期[税理士のための税務事例解説]

6位 M&Aの仲介契約とFA契約の違い ~仲介契約とアドバイザリー契約の違いとは?報酬体系は?~[中小企業のM&A・事業承継 Q&A解説]

7位 財務デューデリジェンス「貸借対照表項目の分析」を理解する【前編】 ~運転資本の分析、固定資産・設備投資の分析~[失敗しないM&Aのための「財務デューデリジェンス」]

8位 財務デューデリジェンス(財務DD)の費用の相場とは?[氏家洋輔先生が解説する!M&Aの基本ポイント]

9位 財務デューデリジェンスの発見事項の取扱い[M&A担当者のための実務活用型誌上セミナー『価値評価(バリュエーション)』」

10位 民事再生と会社更生の比較~経営者の交代は? 担保権行使の制限は? 手続きや費用負担は?~[事業再生・企業再生の基本ポイント]

※Webセミナーの閲覧、Q&A解説の全文閲覧、資料ダウンロード等には、会員登録(無料)が必要です。

ZEIKEN LINKS(ゼイケンリンクス)では、皆さまから、M&A実務に関する課題や疑問点などを募集し、実務に役立つ記事・企画をお届けしたいと考えております。ご協力の程、どうぞ宜しくお願い致します。

※本アンケートは終了いたしました。

■応募方法

ZEIKEN LINKS(Web版※本サイト)のアンケート回答ページよりご回答してください。

■応募締切

2021年4月30日(金)まで

※応募期間が変更になる場合がございます。予めご了承ください。

■プレゼント

①図書カードネットギフト(2,000円分) 20名様

②ZEIKEN LINKS冊子(2021.01号)50名様

■当選者発表

プレゼントのお届けをもって発表とかえさせて頂きます。

●応募は、お一人様、1回までとさせていただきます。複数回、応募された場合は失格となります。

●ご応募者様の情報は正確にご入力ください。ご記入内容に誤りがある場合は当選された場合であっても無効となります。

Q1.M&A実務で「税務・会計・法務」に関する課題や疑問点等はありますでしょうか。

Q2.M&A実務で「M&A全般的な業務」に関する課題や疑問点等はありますでしょうか。

Q3.令和3年税制改正では、M&Aに関する経営力向上計画の認定を受けた中小企業者が、中小企業者の株式の取得後に簿外債務、偶発債務等が顕在化するリスクに備えるため、準備金を積み立てたときは、損金算入を認めるとした「中小企業の経営資源の集約化に資する税制」が注目されています。 実務上でのご関心度を教えてください。

Q4. 令和3年税制改正では、自社株式を対価として、対象会社株主から対象会社株式を取得するM&Aについて、法人が、会社法の株式交付により、その有する株式を譲渡し、株式交付親会社の株式等の交付を受けた場合に、その譲渡した株式の譲渡損益の計上を繰り延べるとした「株式対価M&Aを促進するための措置」が注目されています。実務上でのご関心度を教えてください。

Q5. 「事業承継税制(法人版・個人版)」について、実務でのさらなる活用が期待されています。実務上でのご関心度を教えてください。

『外国人が母国から送金を受けた場合の贈与税課税』についての解説記事がアップされました。

今回は国内にいる外国の方が母国から送金を受けた場合、贈与税が課税されるかどうかの問題について、整理しました。

[解説]

税理士法人タクトコンサルティング(中山 史子/税理士)

![]()