『不動産取得税の「相続による取得」を巡る最近のトラブル』についての解説記事がアップされました。

土地や家屋を取得した場合に課税される不動産取得税では、相続による取得の場合には非課税とされます。しかし、この相続による取得のの意味内容が問題になるケースもあります。今回は最近の裁判事例を取り上げます。

[解説]

税理士法人タクトコンサルティング(遠藤 純一)

![]()

『不動産取得税の「相続による取得」を巡る最近のトラブル』についての解説記事がアップされました。

土地や家屋を取得した場合に課税される不動産取得税では、相続による取得の場合には非課税とされます。しかし、この相続による取得のの意味内容が問題になるケースもあります。今回は最近の裁判事例を取り上げます。

[解説]

税理士法人タクトコンサルティング(遠藤 純一)

![]()

経済産業省は、中小企業におけるM&Aの更なる促進のため、平成27年3月に策定した「事業引継ぎガイドライン」を全面改訂した「中小M&Aガイドライン」を策定しました。

■詳細は下記サイト(経済産業省ウェブサイト)にてご確認ください。

https://www.meti.go.jp/press/2019/03/20200331001/20200331001.html

■資料詳細は下記サイト(経済産業省ウェブサイト)にてご確認ください。

・中小M&Aガイドライン~第三者への円滑な事業引継ぎに向けて~(PDF形式:1,763KB)

【ZEIKEN LINKS(ゼイケン リンクス) 閲覧回数ランキング】

(集計期間 2020/03/01~2020/03/31)

1位 一部株式譲渡スキームの危険性とその対応策[中小企業M&Aの実践スキームのポイント]

2位 【Q&A】子が事業を引き継いだ場合の引き継いだ資産に係る減価償却[税理士のための税務事例解説]

4位 PPA(Purchase Price Allocation)の基本的な考え方とは?[経営企画部門、経理部門のためのPPA誌上セミナー]

5位 「買主側から見た『財務デューデリジェンス』の管理面のインタビュー事項チェックポイント(例)」【資料ダウンロード】

6位 【Q&A】M&Aに伴う手数料の処理[税理士のための税務事例解説]

7位 【Q&A】のれんの税務上の取扱い[税理士のための税務事例解説]

8位 ZEIKEN LINKS(冊子版)2020/01発行のお知らせ【冊子PDF版ダウンロード】

10位 「法務デューデリジェンス(法務DD)」とは?[M&Aの基本ポイント]

※Webセミナーの閲覧、Q&A解説の全文閲覧、資料ダウンロード等には、会員登録(無料)が必要です。

『非上場株式を後継者等(非居住者)に贈与した場合の留意点』についての解説記事がアップされました。

非上場会社の事業承継において、国外に居住する子弟に経営する会社の非上場株式を贈与する方法をとることがあります。この場合、国外転出時課税が問題になってきます。今回は、このケースでの国外転出時課税についてまとめました。

[解説]

税理士法人タクトコンサルティング(川嶋 克彦/税理士)

![]()

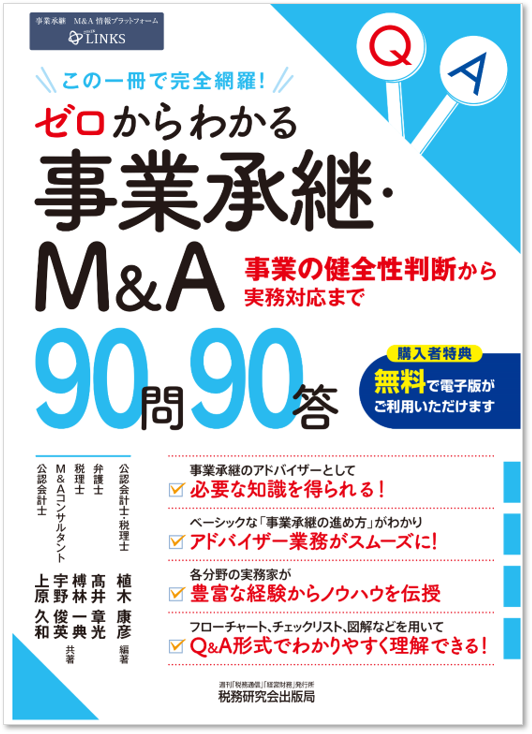

【おすすめ新刊書籍のご案内】

書籍「ゼロからわかる事業承継・M&A 90問90答」が出版されます。

事業の健全性判断から実務対応まで事業承継・M&Aをわかりやすく解説しております。中小企業の事業承継や事業承継型M&Aについて理解を深めたいと考えておられえる税理士等の専門家の方々におススメの書籍です。

植木康彦 編著

髙井章光、榑林一典、宇野俊英、上原久和 共著

2020年4月30日発売

定価:2,860円(税込)

![]()

![]()

●事業承継には親族承継、役員・従業員承継、第三者承継(M&A)の3つがありますが、事業承継やM&Aのプレーヤーはまだまだ少なく、中小企業経営者の良き相談役である会計事務所や法律事務所がもっとこの分野に関与することが期待されています

●本書は、事業承継時に想定される税務、法務、M&Aなどに関して、それぞれの分野の専門家が実務上起こりうる問題点を踏まえてQ&A形式でわかりやすく解説しています。

●本書の特徴として、

・ベーシックな「事業承継の進め方」を押さえることができること

・M&Aに関する説明が充実していること

・実務で役立つ図解、フローチャート、チェックリストを多数収録していること

があげられます

●巻末に索引を付しています。

●また、購入者特典として、無料で電子版がご利用いただけます。

●会計事務所や法律事務所など事業承継・M&Aの業務を担う方々が、アドバイザーとしての職務をスムーズに遂行するために役立つ一冊です。

[主要目次]

第1章 概論

・なぜいま事業承継が問題となっているのか

・数字に見る事業承継の実態

・増加を続ける休廃業・解散

・事業承継におけるM&Aの役割 他

第2章 事業承継の進め方

・事業承継の進め方

・後継者候補3類型のメリット・デメリット

・税務上の株式評価方式と特例事業承継税制との関係

・課題の拾い出しと対応 他

第3章 事業が健全であるかを判定する

・事業が健全かそうでないかの判別

・経営分析の方法

・コアコンピタンスの認識

・SWOT分析の例 他

第4章 事業が不健全であると判定されたとき

・磨き上げとは、その方法は

・B/Sのスリム化とP/Lの改善

・債務超過の場合の金融機関交渉・対策

・事業再生手続の選択(自主再建の場合)他

第5章 事業承継の実務 ~親族に承継させるとき ①特例事業承継税制の活用

・無税で株式相続又は贈与ができる方法とは

・特例事業承継税制の要件(入口要件と事後要件)

・特例承継計画の作成方法

・会社分割、合併、株式交換等の組織再編成を要するケース

・逆さ合併で時間を節約する方法

・複数の後継者がいる場合の対応 他

第6章 事業承継の実務 ~親族に承継させるとき ②会社規模が小さいとき

・持株会を利用する方法

・種類株式の税制利用

・自己株式とする方法

・役員退職金を支給する

・株式評価を下げる方法 他

第7章 事業承継の実務 ~従業員・役員に承継させるとき

・経営者保証ガイドラインの活用

・経営権委譲後の前社長の保証問題

・オーナー企業における株主対策

・経営権争奪の紛争が生じた場合の対応

・資金調達の方法 他

第8章 事業承継の実務 ~後継者が不在なとき

・後継者が悩んだ時の相談相手

・情報管理の徹底

・譲渡・M&Aにおいて準備すべきこと

・デューデリジェンスの役割と基礎

・仲介会社とM&Aプラットフォームの特徴

・取引先との契約関係における注意点 他

第9章 廃業を選択するとき

・廃業の方法

・債務超過の場合の廃業方法

・廃業の税務

弊社(株式会社税務研究会)主催のセミナーおよび各会員制度の研修イベントにつきまして、5月および6月に開催予定のセミナー等については中止とさせていただきます。

なお、既にご参加をお申し込みいただいている皆様には改めてメール等でご案内させていただきます。

ご迷惑をおかけし誠に申し訳ございませんが、何卒ご理解のほど宜しくお願い申し上げます。

『M&Aの検討段階における新型コロナウイルス等による影響とは?』がアップされました。

[解説]

公認会計士・中小企業診断士 氏家洋輔

![]()

事業承継やM&Aに関する税務事例について、国税OB税理士が解説する事例研究シリーズです。

今回は、「解散をした場合の役員退職金の支給について」についてです。

※このページでは「質問」のみご紹介いたします(回答は本文ページにてご覧ください)

[質問]

12月決算法人で、今年の4月末を目途に法人を清算・解散することを予定しています。社長の退職金を時期について教えてください。4月末を解散事業年度とする場合、その後の清算決了期間がありますが、社長を清算人とした場合、4月末までの解散事業年度で退職金を支払うことは問題があるのでしょうか。

清算決了期間まで待って退職金を支払わないといけないのでしょうか。

![]()

『「休廃業・解散」動向調査(2020年2月公開分)』がアップされました。

![]()

『民法における養子の取扱い』についての解説記事がアップされました。

養子縁組には、2つのタイプがあります。親の血族との親族関係が終了しないいわゆる「普通養子縁組」と、実の血族との親族関係が終了する「特別養子縁組」です。今回は手続きや内容の違いなどについてまとめました。

[解説]

税理士法人タクトコンサルティング(宮田 房枝/税理士)

![]()

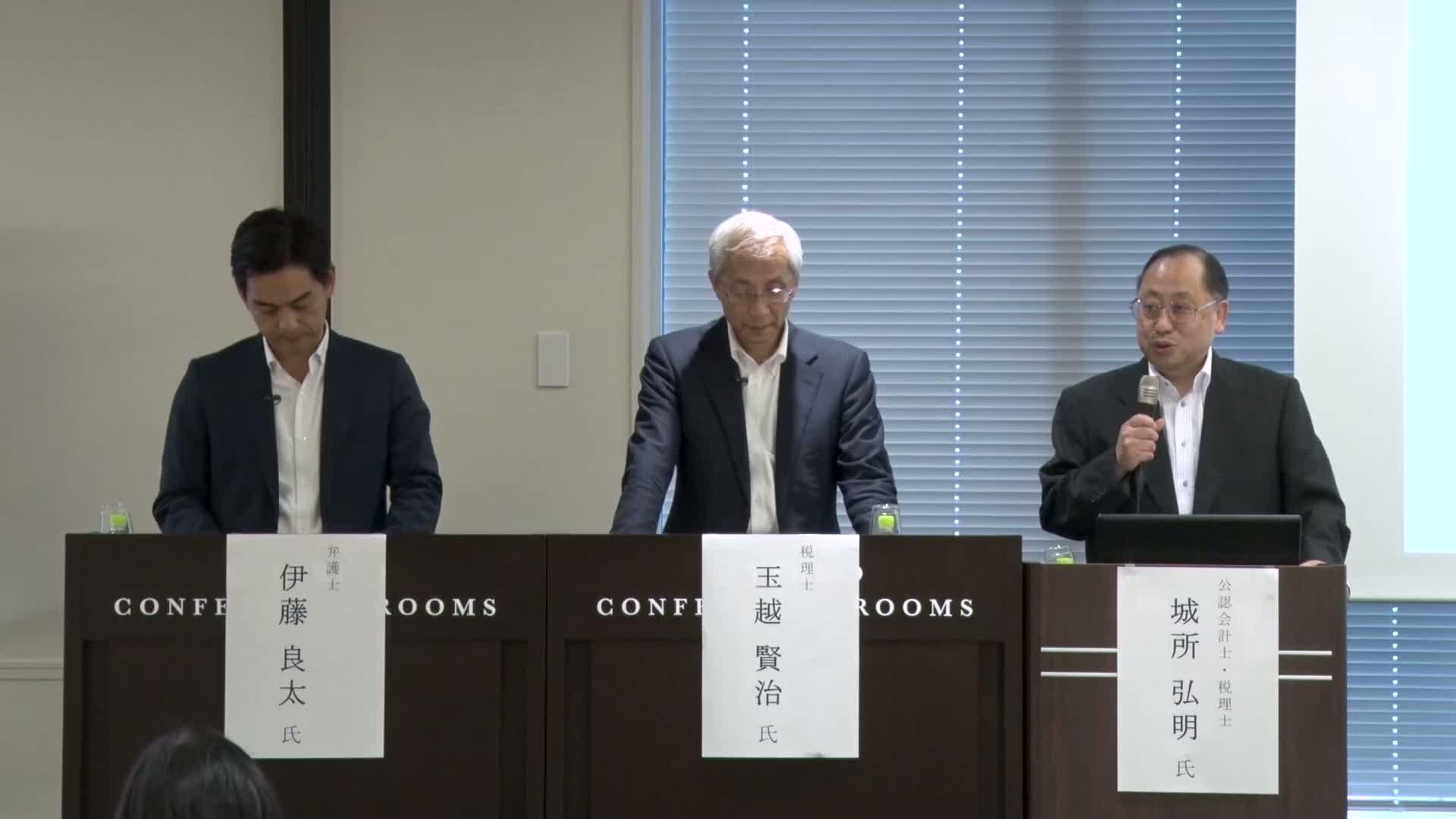

【ZEIKEN LINKS(ゼイケン リンクス)よりおすすめ動画解説(Webセミナー)のお知らせ】

ライブ講座でも好評の講座がZEIKEN LINKSにて公開スタート!

公認会計士・税理士 城所弘明、税理士 玉越賢治、弁護士 伊藤良太

(収録日2019年6月18日)

【全11回】

Ⅰ 個人版事業承継税制の概要と実務に与える影響

講師:玉越 賢治(税理士)

1.個人版事業承継税制創設の意義

2.個人版事業承継税制の概要

Ⅱ 新事業承継税制の実務と留意事項(パネルディスカッション)

パネリスト:城所 弘明(公認会計士、税理士)、玉越 賢治(税理士)、伊藤 良太(弁護士)

11.平成31年度税制改正における留意点、今後の活用における実務上の課題

【講義内容】

平成30年に事業承継税制の特例措置が創設されたのに続き、平成31年度税制改正において個人事業者の事業承継税制が創設されました。中小企業者数の減少傾向に歯止めがかからない理由として、とりわけ小規模事業者、個人事業者の廃業が急激に進んでいることが挙げられます。

前半では、このような状況を打開するために創設された個人版事業承継税制について、税制創設を要望した日本商工会議所の税制専門委員会学識委員である講師が、その制度の概要と問題点、従来から存在する小規模宅地等特例(特定事業用宅地等)とどちらを使うのが有利なのか、事業承継税制との考え方の違いは何か等について、解説します。

また、新事業承継税制が創設されて1年が経過し、特例承継計画の提出件数は順調に伸びています。ただ、新事業承継税制は適用期間が10年であることから贈与税の猶予制度として生前対策として実行すべきだと理解しているものの、その仕組み・手続きが難解で、提案に躊躇している専門家、実行(贈与)に踏み切れていない経営者も多いのではないでしょうか。

後半では、新事業承継税制はどこがどう変わったのか、どのように進めていけば良いのか、進めるにあたって注意しておかなければならない点は何か、適用にあたっての盲点はないのか等について、従来から事業承継税制に積極的に取り組み、また、旧事業承継税制及び新事業承継税制の成立・改正に関与してきた専門家が、パネルディスカッション形式で解説します。

『PPAにおける無形資産として何を認識すべきか?』についての解説記事がアップされました。

経営企画部門、経理部門のためのPPA誌上セミナー第3回です。

第3回目は、『PPAにおける無形資産として何を認識すべきか?』です。本解説シリーズは、PPAに豊富な実績のあるStand by Cの専門家の方々が解説いたします。

[解説]

株式会社Stand by C(松本 久幸/公認会計士・税理士)

![]()

『一部株式譲渡スキームの危険性とその対応策』がアップされました。

税理士の伊藤俊一先生によるM&Aスキーム解説シリーズです。第4回目の解説は「一部株式譲渡スキームの危険性とその対応策」です。

[解説]

税理士 伊藤俊一

![]()

『被相続人が相続開始直前に老人ホームに入居していた場合の「相続した空き家の敷地に係る譲渡所得の特別控除」』についての解説記事がアップされました。

「空き家に係る譲渡所得の特別控除の特例」の適用を考える人が増えています。この特例は、被相続人が生前、要介護認定等を受けて所定の施設に入所した場合にも適用が可能です。今回はその場合に当てはまる住宅や特定事由について、まとめました。

[解説]

税理士法人タクトコンサルティング(山崎 信義/税理士)

![]()

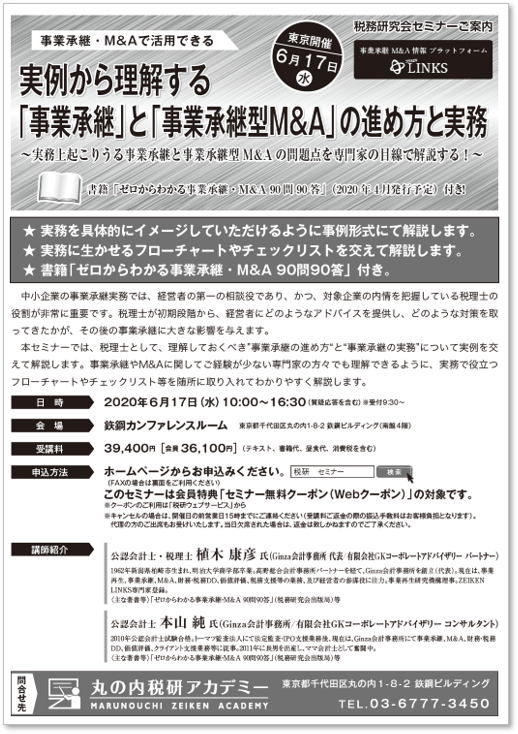

【税務研究会よりおすすめ事業承継・M&Aセミナーのお知らせ】

本セミナーは新型コロナウイルス感染拡大防止の観点から中止とさせていただきます。

そのため、セミナー内容の一部を解説した誌上セミナーにてお届けいたします。

セミナー講師の植木先生をはじめとする中小企業の事業承継・M&Aの専門家が解説!

「中小企業のM&A・事業承継 Q&A解説」

※セミナー開催が決まりましたら、改めて本サイトにてお知らせいたします。

[講座名]

実例から理解する

「事業承継」と「事業承継型M&A」の進め方と実務

~実務上起こりうる事業承継と事業承継型M&A の問題点を専門家の目線で解説する!~

書籍「ゼロからわかる事業承継・M&A90問90答(2020年4月発行予定)」付き!

[講師]

公認会計士・税理士 植木康彦

公認会計士 本山純

[講演日時]

東京会場 2020/06/17(水)10:00~16:30 ※中止

※質疑応答を含みます。

■お申込みについて

【重要】新型コロナウィルスによる肺炎感染拡大の懸念により本セミナーを中止とさせて頂きます

●パンフレットはこちら↓↓↓

実例から理解する「事業承継」と「事業承継型M&A」の進め方と実務

■セミナー内容

★ 実務を具体的にイメージしていただけるように事例形式にて解説します。

★ 実務に生かせるフローチャートやチェックリストを交えて解説します。

★ 書籍「ゼロからわかる事業承継・M&A 90問90答」付き。

中小企業の事業承継実務では、経営者の第一の相談役であり、かつ、対象企業の内情を把握している税理士の役割が非常に重要です。税理士が初期段階から、経営者にどのようなアドバイスを提供し、どのような対策を取ってきたかが、その後の事業承継に大きな影響を与えます。

本セミナーでは、税理士として、理解しておくべき”事業承継の進め方“と“事業承継の実務”について実例を交えて解説します。事業承継やM&Aに関してご経験が少ない専門家の方々でも理解できるように、実務で役立つフローチャートやチェックリスト等を随所に取り入れてわかりやすく解説します。

Ⅰ 事業承継の進め方

・事業が健全か否かの判別

・事業承継の方法の検討

・事業承継は早めに対応

Ⅱ 事業が健全であるかを判断する

・経営分析による判定

・非数値情報分析による判定

・チェックリストを用いた健全性のチェック

・債務超過でも健全とみられるケース

Ⅲ 事業が不健全であると判断されたとき

・弱点ごとの磨き上げの方法

・貸借対照表の磨き上げ

・損益計算書の磨き上げ

Ⅳ 事業承継の実務 ~親族に事業を承継させるとき(事業承継税制の活用)~

・特例事業承継税制の全体像

・入口要件を考える

・会社要件を考える

・資産管理会社に気を付ける

・事後要件を考える

・特例事業承継税制の手続き(スケジュール)

・実践的事業承継計画の作り方

・個人所有資産の会社移管

Ⅴ 事業承継の実務 ~親族に事業を承継させるとき(企業規模が小さいとき)~

・株式対策と株価対策

・持株会の利用

・種類株の利用

Ⅵ 事業承継の実務 ~従業員・役員に承継させるとき~

・経営理念の浸透

・経営者保証の扱い方

・株式買い取り代金の資金調達

Ⅶ 事業承継の実務 ~後継者が不在のとき

・M&Aの全体像と会計事務所のかかわり方

・M&A仲介会社とプラットフォームの使い分け

・M&Aにおける価値評価の方法

・M&Aのスケジュール

Ⅷ 廃業を選択するとき

・廃業を選択すべきタイミング

・廃業の方法

・廃業と税務

※上記は予定のもの含まれます。変更となる場合もございますので、予めご了承ください。

◆◇下記のような経営者からの相談に税理士として、どう対応すべきでしょうか?◆◇

Q. 事業承継の進め方がよくわかりません。後継候補者を決めるのが先か、会社が承継に適しているか点検するのが先か、どのように進めたらよいか、教えてください。

Q. 長男に事業を承継する予定ですが、長男からお父さんの事業は健全なの?と聞かれています。事業の健全性は、どのように判定したらよろしいのでしょうか。

Q. 当社は今年に入り、事業承継の準備に入っております。後継者は経営者の長女ですが、長女からは事あるごとに会社を磨き上げて欲しいと言われております。会社の経営状況を磨き上げるには、どのようにしたらよいでのしょうか。

Q. 私が創業した会社の株式を後継者である長女に生前贈与しようと思います。特例事業承継税制を利用すると、贈与税や相続税がかからないと聞きましたが、特例事業承継税制の要件を教えてください。

Q. 従前から持株会の導入に関心がありましたが、事業承継の機会に導入を検討しております。持株会の効果や手続きの流れ、留意点について教えてください。

Q. わが社は先代が創業し、創業50年を迎えますが、親族内に後継者がおらず、番頭格の専務が後継指名を受けております。事業承継において、経営理念の承継が重要と言われますが、その理由を教えてください。

Q. 創業社長として会社を経営してきました。まだ経営意欲もあり、数年は引き続き経営をしていくつもりですが、近年病気をして体調面でも不安が出てきました。子供は公務員で、改めて経営承継について打診したことはなく、後継者にならないと思われます。後継者として適当な他の親族もいない状態です。メインバンクの金融機関に相談することも後継者未定であることが融資姿勢に影響しそうで相談していません。適当な相談者が身近にいないと感じており、誰に相談したらよいか悩んでいます。

Q. 当社は小売業を営む会社ですが、営業赤字が続き債務超過の状態です。私も年をとり後継者もいないので、私の代で廃業しようと思っています。廃業の方法、税務上の取り扱いを教えてください。

本セミナーは、経営者の第一の相談役である税理士として、関与先である経営者からの相談にどのようなアドバイスを行い、どのように対策をとるべきか、専門家とともに検討します。

『売却候補先選定の考え方~M&Aの買手による違い、スキーム、売却後の経営体制、売却価格、売却スケジュールなど~』がアップされました。中小企業のM&Aをサポートする税理士や、M&A全体を理解したいと考えている方におすすめです。

[解説]

公認会計士・税理士 宮口徹

![]()

事業承継やM&Aに関する税務事例について、国税OB税理士が解説する事例研究シリーズです。

今回は、「税理士事務所の事業承継と一時払金の処理」についてです。

※このページでは「質問」のみご紹介いたします(回答は本文ページにてご覧ください)

[質問]

この度、先代の税理士より事務所の承継を行いましたが、顧問先をそのまま譲るための費用として、一定の金額を支払いました。

この費用は、いわゆる暖簾(営業権)となるのでしょうか。

また、暖簾となる場合は、下記の処理で宜しいのでしょうか。

① 無形固定資産 定額法 残存価額 ゼロ

② 償却年数5年 (税制改正により月割り計算を行うこととされた。)

![]()

『譲渡所得税の最近のトラブル事例集』についての解説記事がアップされました。

譲渡所得税に関係する最近の裁決事例から、自動車の譲渡を巡るトラブル事例や、土地の譲渡に対する譲渡所得税の特例の適用に関し後で変更しようとしてトラブルになった事例を取り上げました。

[解説]

税理士法人タクトコンサルティング(遠藤 純一)

![]()

『「法務デューデリジェンス(法務DD)」とは?~目的は?調査分析項目とは?~』がアップされました。

[解説]

公認会計士・中小企業診断士 氏家洋輔

![]()

『M&Aのプロジェクトチームはどうする?-社内メンバーと社外専門家の活用―』がアップされました。

M&A担当者向けの解説シリーズ「M&A担当者がまず押さえておきたい10のポイント」です。

第7回目は「M&Aのプロジェクトチームはどうする?-社内メンバーと社外専門家の活用―」について解説します。

[解説]

松本久幸 公認会計士・税理士(株式会社Stand by C)

大和田寛行 公認会計士・税理士(株式会社Stand by C)

![]()