『会社の特別清算に伴う法人の金銭債権の貸倒処理(参考:東京地裁平29年1月19日判決)』についての解説記事がアップされました。

法人税では貸倒損失として損金処理ができる場合が通達で示されているので、これを参考にするのが貸倒損失の税務の原則でしょう。合理性のない恣意的な貸倒損失は認められませんが、そのことに関して今回は、会社の特別清算の場合について、貸倒損失の 取扱いを整理しました。

[解説]

税理士法人タクトコンサルティング(亀山 孝之/税理士)

![]()

『会社の特別清算に伴う法人の金銭債権の貸倒処理(参考:東京地裁平29年1月19日判決)』についての解説記事がアップされました。

法人税では貸倒損失として損金処理ができる場合が通達で示されているので、これを参考にするのが貸倒損失の税務の原則でしょう。合理性のない恣意的な貸倒損失は認められませんが、そのことに関して今回は、会社の特別清算の場合について、貸倒損失の 取扱いを整理しました。

[解説]

税理士法人タクトコンサルティング(亀山 孝之/税理士)

![]()

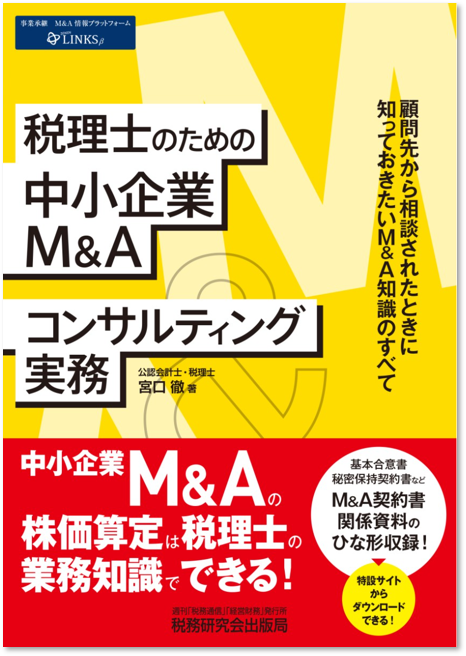

書籍「税理士のための中小企業M&Aコンサルティング実務」掲載のM&Aに関する各種契約書等のひな形データ公開特設ページです。書籍で掲載している各種契約書等のひな形データをダウンロードできます。

※ダウンロードには会員登録(無料)が必要です。

![]()

![]()

![]()

![]()

![]()

[ご利用にあたって]

※本ページのひな形は、あくまでも一例となっております。使用する内容にあわせて、文言などを適切に追加・修正・削除してご利用ください。法令等は改正等される場合もございますので、ご使用の際には法律の専門家に相談することをお勧めします。

※契約書等のひな形の使用結果について、著者及び株式会社税務研究会は一切の責任を負いかねますのでご了承ください。

※本ページは、予告なく公開を終了する可能性がございます。

【中小零細企業のM&Aなら、ZEIKEN LINKS(運営:税務研究会)にご相談ください。】

※秘密厳守で対応いたします。

著者/宮口徹(公認会計士・税理士)

発行/2019年8月

定価/2,400円+税

中小企業M&Aの全体像から具体的な概要までを把握したいとお考えの税理士等の専門家の方々、事業会社の担当者の方におススメの書籍です。具体的な数値を用いて解説しているため、実務を想定しながらご理解いただけると思います。

![]()

![]()

『ICTを活用しM&A後の経理体制を合理的に作る【体験記】~事業承継に活用したい手法~』の解説記事がアップされました。シリーズ事業承継の活用手法として、中小企業の事業承継や財産の分散防止に効果的な信託などを解説していますが、今回は「M&A後の経理体制」をについて解説します。

[解説]

ビジネス・ブレイン税理士事務所(畑中孝介/税理士)

![]()

『配偶者居住権等と相続税の小規模宅地等の特例・物納の取扱い』についての解説記事がアップされました。

配偶者居住権等と小規模宅地等の特例の適用、配偶者居住権等と物納の適用などについて解説いたします。

[解説]

税理士法人タクトコンサルティング(山崎信義/税理士)

『個人版事業承継税制の創設 ~事業承継に活用したい手法~』の解説記事がアップされました。今回は、個人事業主向けの事業承継税制についてです。制度の大枠をご理解されたい方におおススメです。

[解説]

ビジネス・ブレイン税理士事務所(畑中孝介/税理士)

![]()

『中小企業におけるM&Aの利用方法は? ~ゼロから学ぶ「M&A超入門」⑤~』がアップされました。

M&A実務の基礎ポイントを、わかりやすく解説する「ゼロから学ぶ『M&A超入門』」シリーズ。

今回は、中小企業のM&Aを「売り手の目的」や「買手の目的」を再確認しながら、整理しながら、「M&A仲介会社とマッチングサイトの使い分け」について解説いたします。

[解説]

公認会計士・税理士 植木康彦(Ginza会計事務所)

![]()

事業承継やM&Aに関する税務事例について、国税OB税理士が解説する事例研究シリーズです。今回は、「適格合併における従業員引継要件」についてです。

※このページでは「質問」のみご紹介いたします(回答は本文ページにてご覧ください)

[質問]

「A社」は「B社」を吸収合併する予定です。株式保有は50%超(100%ではない)で、適格要因として「金銭不交付要件」「支配関係継続要件」「事業継続要件」は満たしています。しかし、「従業者引継要件」を満たすかどうかの判断で悩んでいます。「A社」と「B社」の雇用形態が異なるので「B社」の従業者は合併までに一度退職金を支払って退職してもらい「A社」で再雇用をしたいと思います。何か良い方法(適格要件を満たす)はあるのでしょうか。

![]()

『「親族外承継における課題」~コンサルティングという観点からの『事業承継』とは?⑤』についての解説記事がアップされました。

コンサルティングという観点からみた「事業承継」と題した5回目として、第1回でご紹介したタイプB(健全性は高いものの親族内後継者がいない会社)に着目します。タイプBは、親族外の役員・従業員へ承継するケースと、第三者へ売却するケースに分けられますが、今回は、親族外の役員・従業員へ承継するケースを解説します。

[解説]

税理士法人髙野総合会計事務所 関場靖人/公認会計士

![]()

『令和元年分の路線価公表・地価上昇による相続税への影響』についての解説記事がアップされました。土地の相続税評価額への影響や地価の上昇と小規模宅地の評価減の関係について解説いたします。

[解説]

税理士法人タクトコンサルティング(厚地満里 /税理士)

【ZEIKEN LINKS(ゼイケン リンクス) 解説レポート閲覧回数ランキング】

(集計期間 2019/7/01~2019/7/31)

1位 【Q&A】M&Aに伴う手数料の処理[税理士のための税務事例解説]

2位 M&Aで売却しやすい会社とは? ~ゼロから学ぶ「M&A超入門」④~

4位 【Q&A】子が事業を引き継いだ場合の引き継いだ資産に係る減価償却[税理士のための税務事例解説]

5位 相続税の個人版事業承継税制の対象資産(「特定事業用資産」)

【ZEIKEN LINKS(ゼイケン リンクス) Q&A解説 閲覧回数ランキング】

(集計期間 2019/7/01~2019/7/31)

3位 中小企業M&Aの財務DD(財務デューデリジェンス)報酬額(費用)の相場

※Q&A解説の全文閲覧や質問の投稿には、会員登録(無料)が必要です。

【ZEIKEN LINKS(ゼイケン リンクス) Webセミナー閲覧回数ランキング】

(集計期間 2019/7/01~2019/7/31)

「企業価値評価の基礎」より

「企業価値評価の基礎」より

3位 DCF法の概要と計算例①(DCF法の概要、割引率の算定)

「企業価値評価の基礎」より

4位 事業承継対策としてのM&AとM&Aアドバイザリー業務総論

「事業承継対策として期待される”中小企業のM&A入門講座(第2部)」より

「新事業承継税制 徹底解説」より

※フルムービーの視聴、資料のダウンロード等には、会員登録(無料)が必要です。

ZEIKEN LINKSをいつもご利用くださいまして誠にありがとうございます。

昨日、2019/7/29にサイトアップデートを実施いたしました。それに伴い、サイト閲覧されるブラウザ環境によりましては、キャッシュが残る影響で一部レイアウトが崩れる事象が発生しております。

その場合、大変お手数ではございますが以下の方法にて、ブラウザのキャッシュクリアを行って頂き、再度サイトをご確認ください。

キーボード上の「Ctrl」ボタンを押しながら「F5」ボタンを押す

上記でもキャッシュ情報が削除されない場合は、以下の方法にてお願いできますと幸いです。

(Google Chromeをご利用の場合)

https://support.google.com/accounts/answer/32050?co=GENIE.Platform%3DDesktop&hl=ja

(Windows Edgeをご利用の場合)

https://windowsfaq.net/win10-help/edge/delete-cache.php

(Windows IE11をご利用の場合)

https://support.microsoft.com/ja-jp/help/17438/windows-internet-explorer-view-delete-browsing-history

(Mac safariをご利用の場合)

https://support.apple.com/ja-jp/guide/safari/sfri47acf5d6/mac

(iPhone / iPad safariをご利用の場合)

https://support.apple.com/ja-jp/HT201265

(Android Chromeをご利用の場合)

https://support.google.com/accounts/answer/32050?co=GENIE.Platform%3DAndroid&hl=ja

サイト閲覧におきまして、不備がございましたことをお詫び申し上げます。

個人版事業承継税制の概要や手続きをわかりやすく解説した「個人版事業承継入門ガイド」がアップされました。

「個人版事業承継税制とは?」「納税が必要になる場合とは?」「納税額はどのように計算するの?」「手続きは?」「個人事業承継計画とは?」「書類などはどこで入手するの?」「個人版事業承継税制のおすすめ書籍は?」など皆さまの疑問にお答えします。

[監修]

税理士法人山田&パートナーズ 税理士 北澤淳

![]()

『後継者ごとの対処法 ~ゼロから学ぶ「事業承継 超入門」②~』がアップされました。

事業承継の基礎ポイントを、わかりやすく解説する「ゼロから学ぶ『事業承継 超入門』」シリーズ。

今回は、「後継者ごとの対処法」として、それぞれのケースにおいて、どの様な対処法を取るべきなのかを整理します。

[解説]

公認会計士・税理士 植木康彦(Ginza会計事務所)

![]()

遺留分制度については,今年7月1日以後の相続から遺留分侵害額に相当する金銭債権が生ずることになった。金銭債権の債務者(受遺者又は受贈者)が金銭の支払いではなく,資産を譲渡した場合には譲渡所得の対象となる(№3564等)。遺留分制度の見直しの余波は法人版事業承継税制にも及ぶことになるようだ。

詳細は、税務通信NO3566号(2019年7月29日)をご覧ください。

事業承継やM&Aに関する税務事例について、国税OB税理士が解説する事例研究シリーズです。今回は、「M&Aに伴う手数料の処理」についてです。

※このページでは「質問」のみご紹介いたします(回答は本文ページにてご覧ください)

[質問]

甲社は、コンサルタント会社A社から話を持ちかけられ、B社の株式取得を検討することとなりました。甲社は、A社と情報収集・仲介・株式取得に向けた諸手続・B社従業員等へのフォロー・新たな体制づくりのフォローを含め、総合的なコンサルタント契約を結びました。株式取得が行われなかった場合は、その時点で契約終了となり、A社へ手数料を支払い、費用処理を行いますが、株式取得を行う場合、前述の各種業務を引続きお願いすることとなり、契約で定めた期間満了時に手数料を支払う予定です。

この場合の手数料の処理は、期間満了時に属する事業年度の損金として差し支えないでしょうか。或いは、株式の取得価額に含めるべきものとして資産計上すべきでしょうか。

![]()

『離婚に伴い自宅を財産分与する場合の税務上の取扱い等-2/2 ~財産分与を受ける側~』についての解説記事がアップされました。

質問形式でわかりやすく解説いたします。

[解説]

税理士法人タクトコンサルティング(宮田房枝/税理士)

※このページでは「問」のみ記載します(回答は本文ページにてご覧ください)

【問】

私(妻)はこの度、夫と協議離婚をすることとなりました。離婚に伴い、婚姻期間中の財産の清算として、婚姻期間中に夫名義で取得した自宅の土地及び建物(以下「自宅」)を夫から財産分与により取得する予定です。離婚に伴う税務上の留意点等を教えてください。

[財務DD報告書の作成方法とは? 実際の財務DD報告書をもとに解説!]

全国3会場で開催するおすすめM&A実務セミナー『「財務デューデリジェンス報告書」作成実務講座』の”事前検討課題”をご紹介!

このセミナーは、中小企業を調査対象とした「財務デューデリジェンス報告書作成」に当たっての重要ポイントと作成方法を、”実際の財務デューデリジェンス報告書”をもとに解説します。

今回、ご紹介する検討課題を事前にお考えいただくことで、講義の理解度を深めることができると思います。

※個別回答の返却や、参加者による当日の発表などは行いません。

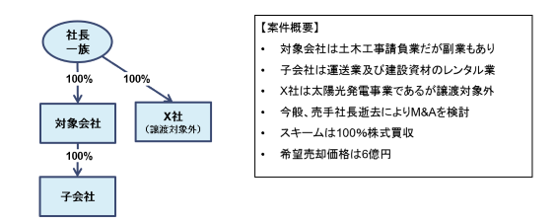

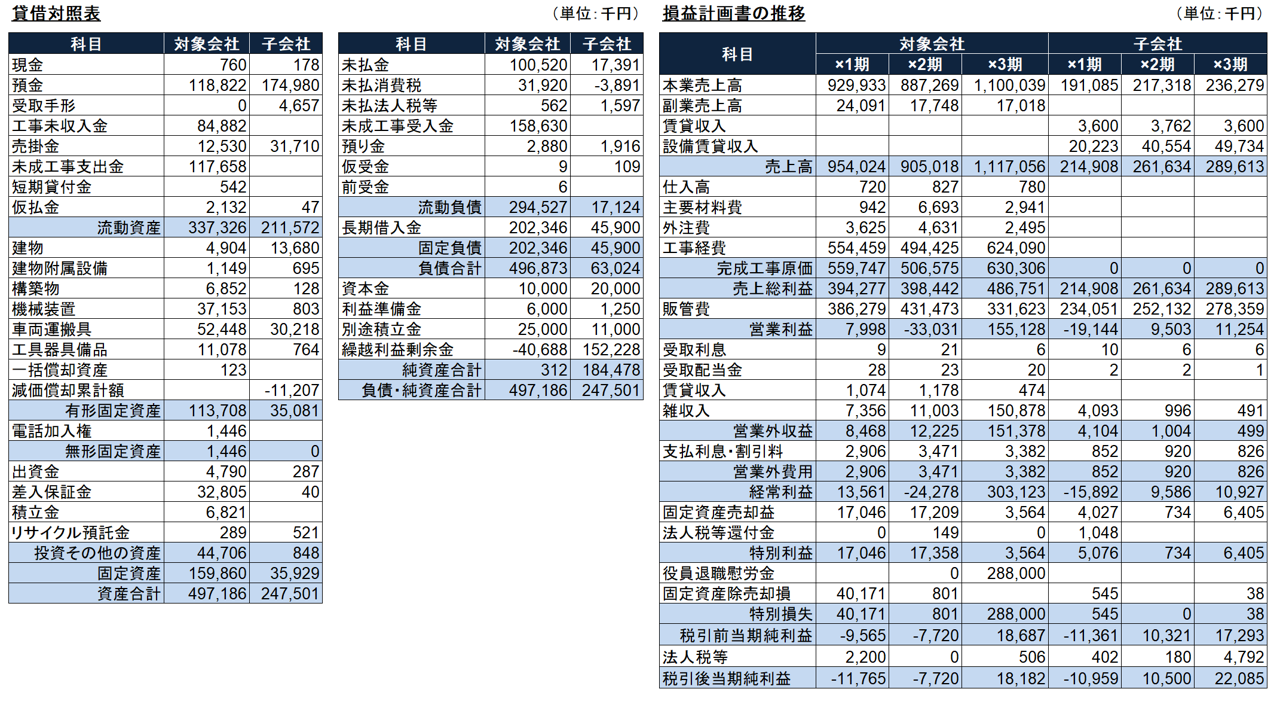

顧問先の社長がM&Aによる土木工事業の取得を考えており、財務DDを依頼されました。対象会社の資本関係及び過去の決算書は以下のとおりですが、何に着眼してDDを進めますか?

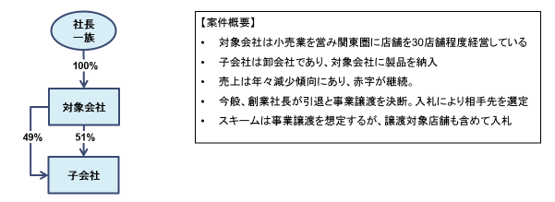

顧問先の社長が経営不振の小売業の入札への参加を考えており、財務DDを依頼されました。案件概要は以下のとおりですが何に着眼してDDを進めますか?取得店舗、取得価格、取得スキームを入札時に意向表明することを求められています。

いかがでしたでしょうか。

財務デューデリジェンス報告書の作成実務に関して理解を深めたいと考えている方は、ぜひ、セミナーにご参加ください。

[開催日時]※セミナーの詳細は下記リンクよりご覧ください。

『M&Aで売却しやすい会社とは? ~ゼロから学ぶ「M&A超入門」④~』がアップされました。

M&A実務の基礎ポイントを、わかりやすく解説する「ゼロから学ぶ『M&A超入門』」シリーズ。

今回は、売却しやすい会社の特徴を「業界・ビジネスモデル」「財務面」「組織面」から解説します。皆さまの「売却しやすい会社にするためは?」という疑問にお答えします。

[解説]

公認会計士・税理士 植木康彦(Ginza会計事務所)

公認会計士・本山純(Ginza会計事務所)

![]()

城所弘明先生(城所会計事務所/公認会計士、税理士、行政書士)がZEIKEN LINKS専門家(事業承継・M&Aプロフェッショナル)一覧に追加されました。

![]()

事業承継やM&Aに関する税務事例について、国税OB税理士が解説する事例研究シリーズです。今回は、「子が事業を引き継いだ場合の引き継いだ資産に係る減価償却」についてです。

※このページでは「質問」のみご紹介いたします(回答は本文ページにてご覧ください)

[質問]

個人事業主の父が廃業して息子が事業を引き継ぎました。父が事業で使用していた機械装置をそのまま息子が使用しているのですが、この場合、使用貸借の扱いで、息子がその機械を減価償却して経費にすることは可能でしょうか。

※息子の機械引継ぎの仕訳 機械装置(帳簿価額)/事業主借(帳簿価格)

![]()