事業承継やM&Aに関する税務事例について、国税OB税理士が解説する事例研究シリーズです。

今回は、「無対価合併における適格要件について」についてです。

※このページでは「質問」のみご紹介いたします(回答は本文ページにてご覧ください)

[質問]

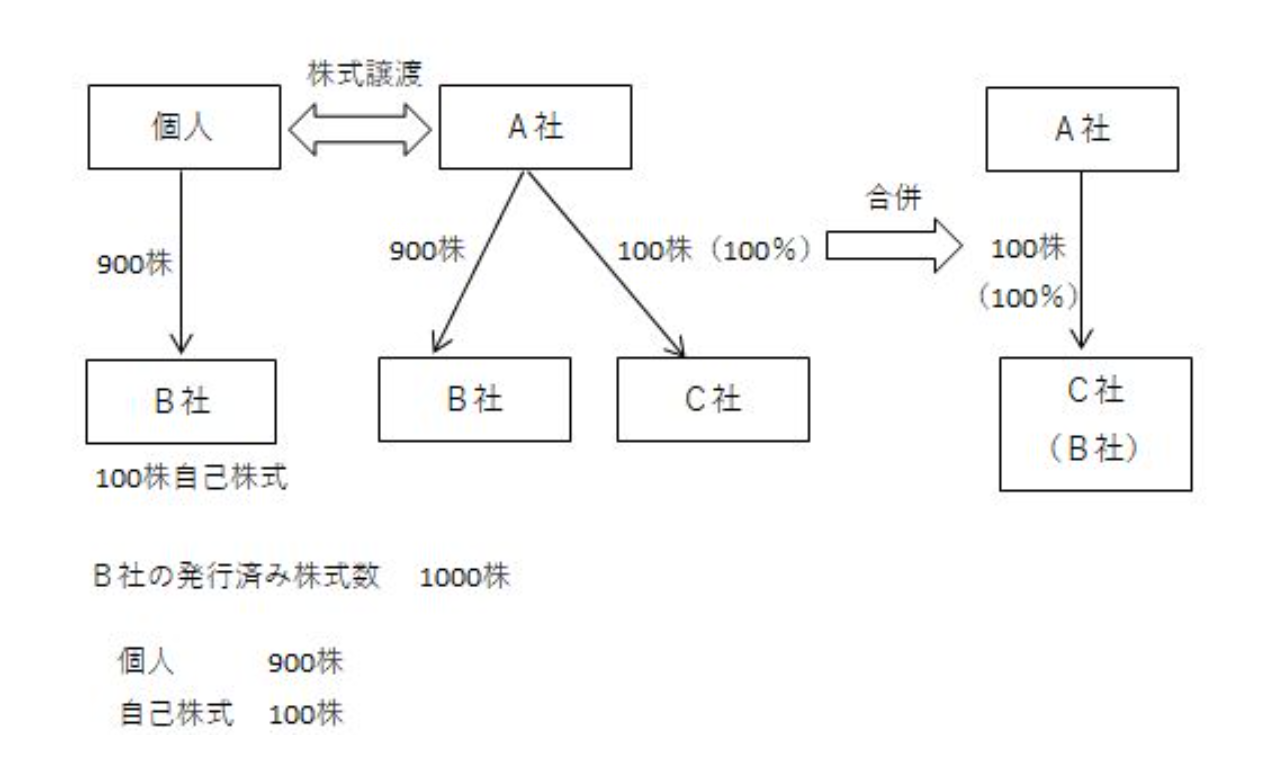

A社はB社の株式を取得後、A社の100%子会社であるC社を存続会社とした合併を予定しています。

100%子会社同士の合併であり、無対価合併とするつもりです。

ここで、B社は自己株式を所有しており、合併と同時に自己株式は消却されることとなると思いますが、このような場合であっても100%子会社同士の無対価合併として適格合併となるでしょうか。

A社・B社・C社ともに8月決算

8月 B社が自己株式取得

9月 A社がB社株式取得

10月 B社とC社が合併

![]()