『共有物の分割で不動産取得税がかかるとき』についての解説記事がアップされました。

不動産の共有状態を解消する場合に行われるのが不動産現物の「共有物の分割」です。この場合、分割前の共有物に係る持分の割合を超える部分を取得した場合には、不動産取得税がかかります。今回は不動産取得税が課税される共有物分割について整理しました。

[解説]

税理士法人タクトコンサルティング(遠藤 純一 )

![]()

『共有物の分割で不動産取得税がかかるとき』についての解説記事がアップされました。

不動産の共有状態を解消する場合に行われるのが不動産現物の「共有物の分割」です。この場合、分割前の共有物に係る持分の割合を超える部分を取得した場合には、不動産取得税がかかります。今回は不動産取得税が課税される共有物分割について整理しました。

[解説]

税理士法人タクトコンサルティング(遠藤 純一 )

![]()

『財務デューデリジェンス(財務DD)の費用の相場とは?』がアップされました。

[解説]

公認会計士・中小企業診断士 氏家洋輔

![]()

【ZEIKEN LINKS(ゼイケン リンクス) 閲覧回数ランキング】

(集計期間 2020/06/01~2020/06/30)

1位 【Q&A】解散をした場合の役員退職金の支給について[税理士のための税務事例解説]

2位 新型コロナ対策融資と特例リスケ ~事業再生の専門家の観点から~[新型コロナウイルスに関するM&A・事業再生の専門家の視点]

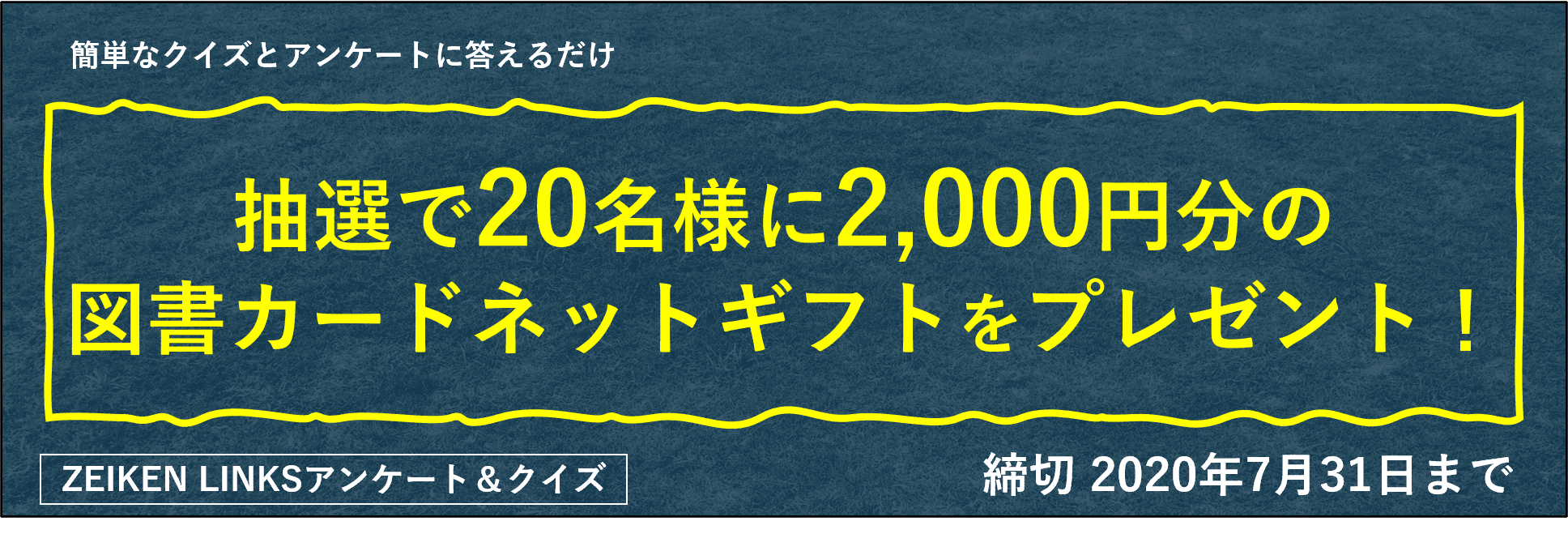

3位 簡単なアンケートとクイズにご回答ください。抽選で20名様に2,000円分の図書カードネットギフトをプレゼントいたします!【アンケート&クイズのお知らせ】

4位 PPA(Purchase Price Allocation)の基本的な考え方とは?[経営企画部門、経理部門のためのPPA誌上セミナー]

5位 【Q&A】のれんの税務上の取扱い[税理士のための税務事例解説]

6位 【Q&A】解散に際して支払われる役員退職金の課税関係[税理士のための税務事例解説]

7位 【Q&A】M&Aに伴う手数料の処理[税理士のための税務事例解説]

8位 M&Aにおける価値評価(バリュエーション)の手法とは?[M&A担当者のための実践講座『価値評価(バリュエーション)』]

9位 【Q&A】子が事業を引き継いだ場合の引き継いだ資産に係る減価償却[税理士のための税務事例解説]

10位 「財務デューデリジェンスの目的」を理解する[失敗しないM&Aのための「財務デューデリジェンス」]

※Webセミナーの閲覧、Q&A解説の全文閲覧、資料ダウンロード等には、会員登録(無料)が必要です。

『倍率法における価値評価(バリュエーション)のポイントとは?』についての解説記事がアップされました。

M&A担当者のための実践講座『価値評価(バリュエーション)』シリーズの第2回目は、『倍率法における価値評価(バリュエーション)のポイントとは?』です。

[解説]

公認会計士・税理士 中田博文

![]()

事業承継やM&Aに関する税務事例について、国税OB税理士が解説する事例研究シリーズです。

今回は、「経営状況が悪化した場合の定期同額給与」についてです。

※このページでは「質問」のみご紹介いたします(回答は本文ページにてご覧ください)

[質問]

「役員報酬の臨時改定事由」に該当するか否かご教示ください。

<概要>

・5月決算の法人です。(飲食店を営んでいます)

・従業員は代表取締役である社長ほか多数です。

・銀行等第三者からの借入はありません。

・株主は社長のみです。

<質問>

昨今のコロナウイルスの影響で、大幅に売上高が落ち急激に業績が悪化しています。そのため役員報酬の大幅な減額を検討しています。その場合は法人税基本通達9-2-13《経営の状況の著しい悪化に類する理由》に該当しますか。

また業績が回復した後に通常改定以外で役員報酬を増額した場合は、増額分が損金不算入でよろしいでしょうか。

![]()

『「小売業のM&Aの特徴や留意点」とは? ~店舗ごとの貢献利益は?運転資金は?在庫リスクは?~』がアップされました。

[解説]

公認会計士・中小企業診断士 氏家洋輔

![]()

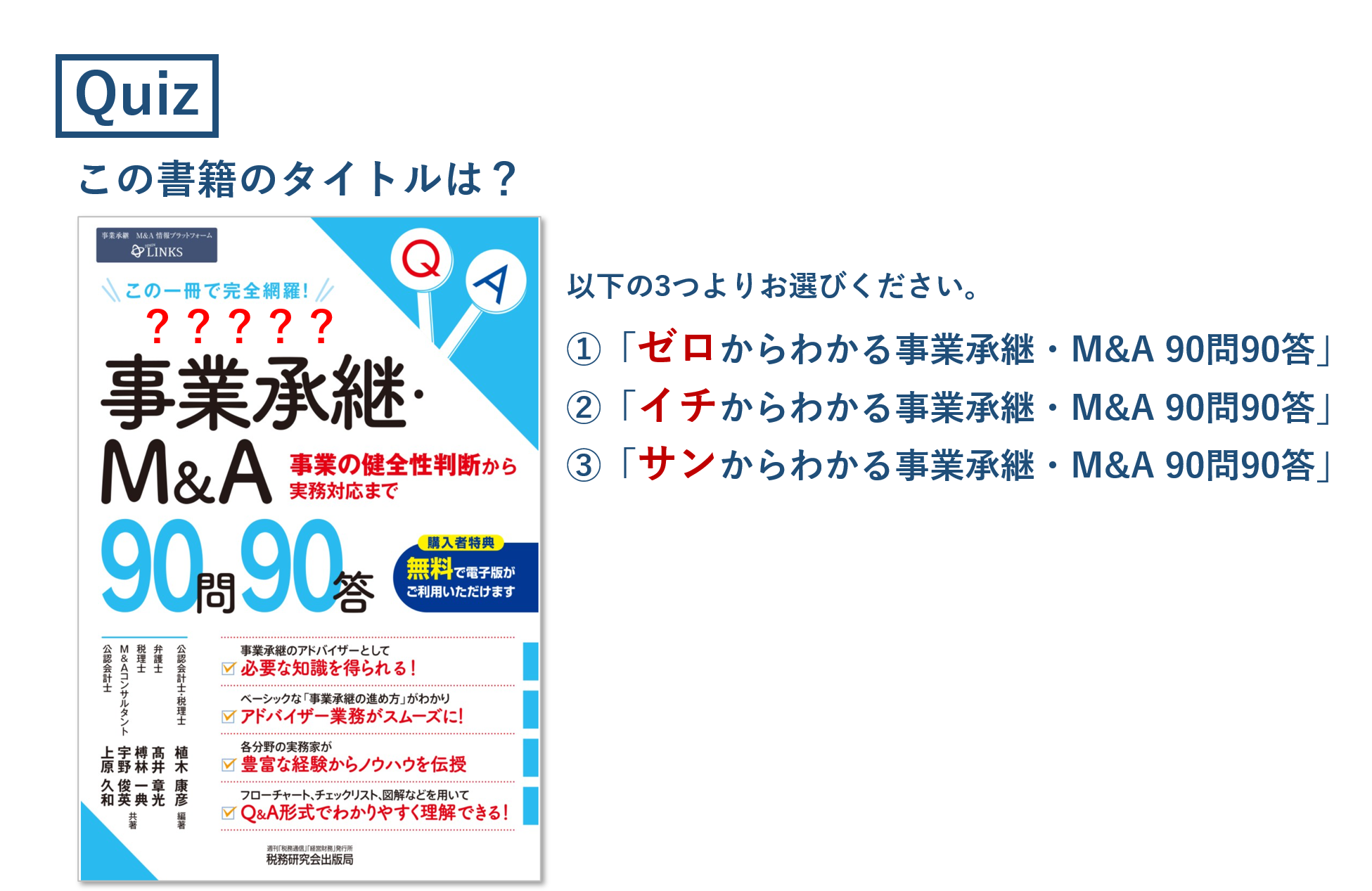

ヒントはこちら(どちらかに・・)

↓↓↓

【ヒント①】

(https://links.zeiken.co.jp/notice/1937)

【ヒント②】

(https://links.zeiken.co.jp/notice/4428)

![]()

アンケートの応募は終了いたしました。

◇ZEIKEN LINKSアンケート&クイズ 応募概要

■応募方法:ZEIKEN LINKS(Web版※本サイト)の応募画面より回答してください。

■応募締切:2020年7月31日(金)まで

■プレゼント:図書カードネットギフト(2,000円) 20名様

■プレゼント当選者:クイズ正解者の中から抽選いたします。

■当選者発表:プレゼントのお届けをもって発表とかえさせて頂きます。

●応募は、お一人様、1回までとさせていただきます。複数回、応募された場合は失格となります。

●ご応募者様の情報は正確にご入力ください。ご記入内容に誤りがある場合は当選された場合であっても無効となります。

●プレゼントはメールにてお届けいたします(メールアドレスは正確にご入力ください)。

「ZEIKEN LINKS(デジタル冊子版)」を発行いたしました。

本ページより、冊子PDFをダウンロードできます。ぜひ、M&A実務のご参考にご覧ください。

なお、本冊子は税務通信または経営財務の紙版をご購読の方には、2020年6月末に発送の綴じ込み台紙とともにお届けいたします。

202007.png)

●下記の解説タイトルをクリックして、PDFをダウンロードしてください。

[内容]

■特集1「氏家洋輔先生が解説する!『M&Aの基本ポイント』」

氏家洋輔/公認会計士・中小企業診断士(U&FAS)

■特集2「M&A担当者のための実務解説『バリュエーション(価値評価)』」

中田博文/公認会計士・税理士(中田公認会計士事務所/インテンシティ合同会社)

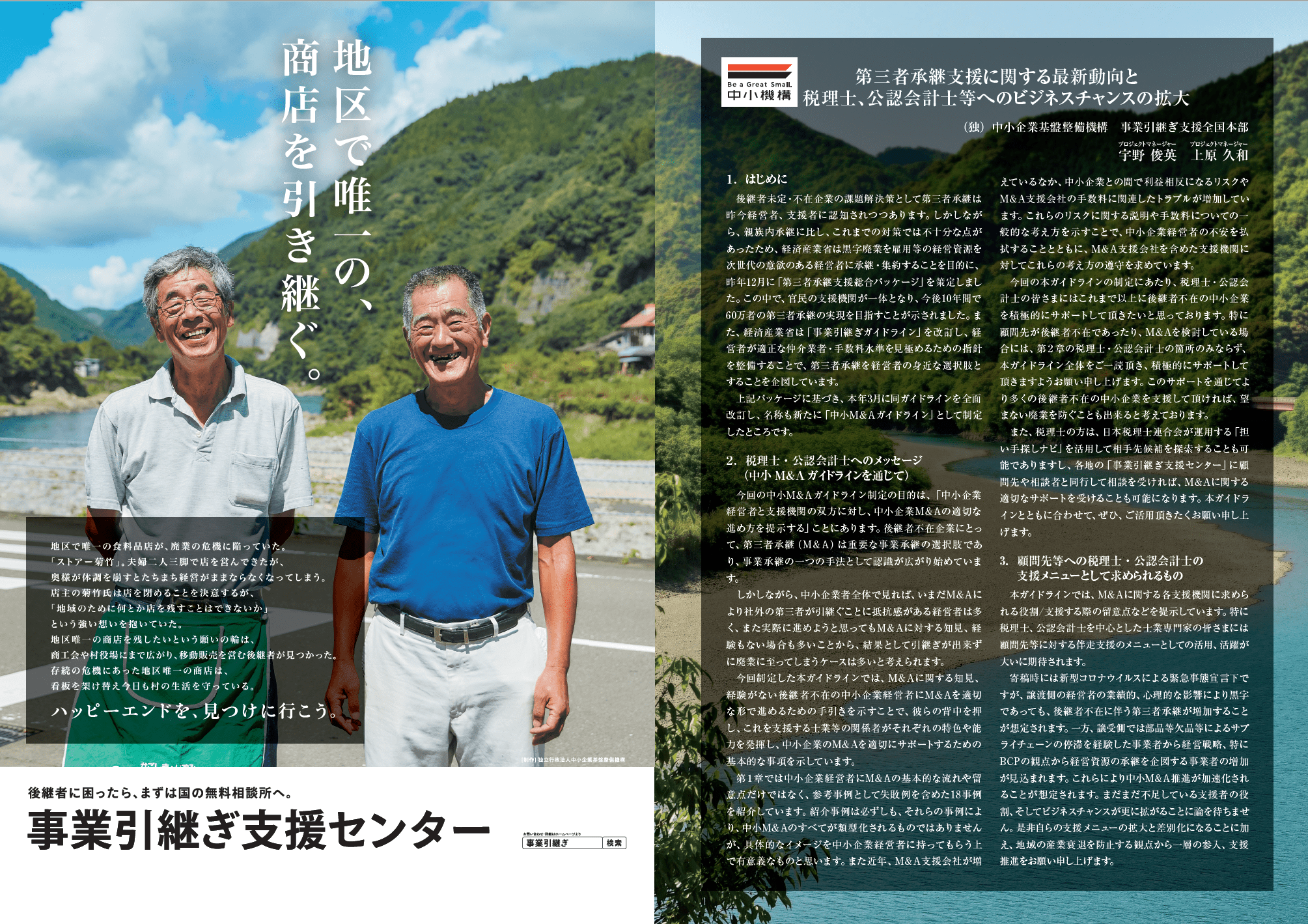

■第三者承継支援に関する最新動向と税理士、公認会計士等へのビジネスチャンスの拡大

独立行政法人中小企業基盤整備機構 事業引継ぎ支援全国本部

プロジェクトマネージャー 宇野俊英

プロジェクトマネージャー 上原久和

■広告掲載企業

●前回号(2020/01)はこちら(https://links.zeiken.co.jp/notice/3620)よりご覧いただけます。

独立行政法人中小企業基盤整備機構 事業引継ぎ支援全国本部

プロジェクトマネージャー 宇野俊英

プロジェクトマネージャー 上原久和

後継者未定・不在企業の課題解決策として第三者承継は昨今経営者、支援者に認知されつつあります。しかしながら、親族内承継に比し、これまでの対策では不十分な点があったため、経済産業省は黒字廃業を雇用等の経営資源を次世代の意欲のある経営者に承継・集約することを目的に、昨年12月に「第三者承継支援総合パッケージ」を策定しました。

この中で、官民の支援機関が一体となり、今後10年間で60万者の第三者承継の実現を目指すことが示されました。また、経済産業省は「事業引継ぎガイドライン」を改訂し、経営者が適正な仲介業者・手数料水準を見極めるための指針を整備することで、第三者承継を経営者の身近な選択肢とすることを企図しています。

上記パッケージに基づき、本年3月に同ガイドラインを全面改訂し、名称も新たに「中小M&Aガイドライン」として制定したところです。

今回の中小M&Aガイドライン制定の目的は、「中小企業経営者と支援機関の双方に対し、中小企業M&Aの適切な進め方を提示する」ことにあります。後継者不在企業にとって、第三者承継(M&A)は重要な事業承継の選択肢であり、事業承継の一つの手法として認識が広がり始めています。

しかしながら、中小企業者全体で見れば、いまだM&Aにより社外の第三者が引継ぐことに抵抗感がある経営者は多く、また実際に進めようと思ってもM&Aに対する知見、経験もない場合も多いことから、結果として引継ぎが出来ずに廃業に至ってしまうケースは多いと考えられます。

今回制定した本ガイドラインでは、M&Aに関する知見、経験がない後継者不在の中小企業経営者にM&Aを適切な形で進めるための手引きを示すことで、彼らの背中を押し、これを支援する士業等の関係者がそれぞれの特色や能力を発揮し、中小企業のM&Aを適切にサポートするための基本的な事項を示しています。

第1章では中小企業経営者にM&Aの基本的な流れや留意点だけではなく、参考事例として失敗例を含めた18事例を紹介しています。紹介事例は必ずしも、それらの事例により、中小M&Aのすべてが類型化されるものではありませんが、具体的なイメージを中小企業経営者に持ってもらう上で有意義なものと思います。また近年M&A支援会社が増えているなか、中小企業との間で利益相反になるリスクやM&A支援会社の手数料に関連したトラブルが増加しています。これらのリスクに関する説明や手数料についての一般的な考え方を示すことで、中小企業経営者の不安を払拭することとともに、M&A支援会社を含めた支援機関に対してこれらの考え方の遵守を求めています。

今回の本ガイドラインの制定にあたり、税理士・公認会計士の皆さまにはこれまで以上に後継者不在の中小企業を積極的にサポートして頂きたいと思っております。

特に顧問先が後継者不在であったり、M&Aを検討している場合には、第2章の税理士・公認会計士の箇所のみならず、本ガイドライン全体をご一読頂き、積極的にサポートして頂きますようお願い申し上げます。このサポートを通じてより多くの後継者不在の中小企業を支援して頂ければ、望まない廃業を防ぐことも出来ると考えております。

また、税理士の方は、日本税理士連合会が運用する「担い手探しナビ」を活用して相手先候補を探索することも可能でありますし、各地の「事業引継ぎ支援センター」に顧問先や相談者と同行して相談を受ければ、M&Aに関する適切なサポートを受けることも可能になります。本ガイドラインとともに合わせて、ぜひ、ご活用頂きたくお願い申し上げます。

本ガイドラインでは、M&Aに関する各支援機関に求められる役割/支援する際の留意点などを提示しています。特に税理士、公認会計士を中心とした士業専門家の皆さまには顧問先等に対する伴走支援のメニューとしての活用、活躍が大いに期待されます。

寄稿時には新型コロナウイルスによる緊急事態宣言下ですが、譲渡側の経営者の業績的、心理的な影響により黒字であっても、後継者不在に伴う第三者承継が増加することが想定されます。一方、譲受側では部品等欠品等によるサプライチェーンの停滞を経験した事業者から経営戦略、特にBCPの観点から経営資源の承継を企図する事業者の増加が見込まれます。これらにより中小M&A推進が加速化されることが想定されます。まだまだ不足している支援者の役割、そしてビジネスチャンスが更に拡がることに論を待ちません。是非自らの支援メニューの拡大と差別化になることに加え、地域の産業衰退を防止する観点から一層の参入、支援推進をお願い申し上げます。

[関連するお知らせ]

■事業承継における税理士への期待と役割 ~事業承継の現場から、お願いしたいこと~【独立行政法人中小企業基盤整備機構 事業引継ぎ支援全国本部より】

M&A案件情報(譲渡)がアップされました。

-以下のM&A案件(3件)を掲載しております-

●蓄積された高い技術力を持つ表面処理加工の会社。

[業種:貴金属メッキ加工、表面処理業/所在地:関東地方]

●屋根工事に強みを持つ地場リフォーム業者。施工実績豊富。

[業種:リフォーム工事業/所在地:関西地方]

●5G基地局格納倉庫、防災備蓄倉庫など、生活を支える構造物メーカー

[業種:構造物製造業/所在地:関東地方]

![]()

『PPAにおける無形資産の評価手法とは?-超過収益法、ロイヤルティ免除法ー』

についての解説記事がアップされました。

経営企画部門、経理部門のためのPPA誌上セミナー第6回です。

第6回目は、『PPAにおける無形資産の評価手法とは?-超過収益法、ロイヤルティ免除法ー』です。本解説シリーズは、PPAに豊富な実績のあるStand by Cの専門家の方々が解説いたします。

[解説]

株式会社Stand by C(大和田 寛行/公認会計士・税理士)

![]()

『生前贈与がある場合の相続税申告の留意点』についての解説記事がアップされました。

財産の贈与を受ける際に、選択できる贈与税の課税方法には、110万円を基礎控除とする暦年課税と2,500万円の特別控除が利用できる相続時精算課税があります。今回は、財産をくれた人が亡くなり相続税を計算する場合、相続財産に入れる生前贈与の金額などについてまとめました。

[解説]

税理士法人タクトコンサルティング(林 陽子/税理士)

![]()

M&A案件情報(譲渡)がアップされました。

-以下のM&A案件(2件)を掲載しております-

●【解体工事】関東を中心に解体工事を営み業績好調。財務内容も良好で実質無借金企業。

[業種:解体工事業/所在地:関東地方]

●技術力、営業力に定評のある精密板金加工の会社

[業種:アルミニウム・銅合金プレス製品製造業/所在地:東日本]

![]()

事業承継やM&Aに関する税務事例について、国税OB税理士が解説する事例研究シリーズです。

今回は、「解散に際して支払われる役員退職金の課税関係」についてです。

※このページでは「質問」のみご紹介いたします(回答は本文ページにてご覧ください)

[質問]

長年ご夫婦で工事業を営まれ、高齢となり後継者もいないことから、法人を解散することとなりました。この法人の利益剰余金が3,000万円程ありますので、役員である夫婦2人にそれぞれ退職金を支給し、清算分配におけるみなし配当課税を生じさせない予定です。

その時の退職金支給額についてですが、代表取締役である夫に対し1,000万円、取締役の妻に2,000万円とした場合、法人税の過大退職金以外の税務上の問題(所得税、贈与税)は考えられますか。

【概要】

・個人事業から法人成りし設立後30年、夫婦2名とも当初より在任

・出資割合は夫2/3、妻1/3

・直近の役員報酬月額は夫20万円、妻10万円

・従業員もおらず取引縮小傾向にあり、加齢による体力面から解散を決意

・夫は35年前に加入した小規模企業共済より共済金(退職所得)として2,000万円を受給。妻は未加入。

【退職金配分の目的】

・小規模企業共済からの給付があるため、妻が多く受給した方が税負担が減少する。

・ご夫婦としては、小規模企業共済も会社の貯蓄も夫婦で築いた共有財産であり、夫に預金が集中するのは不本意との考えがある。

・法人税申告において、妻への過大退職金として損金不算入としても法人税の税負担は発生せず問題ない。

![]()

『PMIって何?-M&Aの成功はPMIで決まる!-』がアップされました。

M&A担当者向けの解説シリーズ「M&A担当者がまず押さえておきたい10のポイント」です。

第10回目(最終回)は「PMIって何?-M&Aの成功はPMIで決まる!-」について解説します。

[解説]

松本久幸 公認会計士・税理士(株式会社Stand by C)

大和田寛行 公認会計士・税理士(株式会社Stand by C)

![]()

『地積規模の大きな宅地の適用要件の留意点』についての解説記事がアップされました。

面積の大きな宅地の相続税評価で、「広大地の評価」に代わって登場したのが「地籍規模の大きな宅地の評価」です。今回は、この評価方法を適用する際の留意点についてまとめました。

[解説]

税理士法人タクトコンサルティング(小関 祐子/税理士)

![]()

『土地区画整理事業の施行区域内にある宅地の相続税評価額』についての解説記事がアップされました。

土地の利用効率を上げたり、環境をよくするために行われる土地区画整理事業が進行中の土地の相続税評価は、事業の施行段階によって変わってきます。今回は、その土地の評価方法をまとめました。

[解説]

税理士法人タクトコンサルティング(芦沢 亮介/公認会計士・税理士)

![]()

M&A案件情報(譲渡)がアップされました。

-以下のM&A案件(2件)を掲載しております-

●自動車販売業を営み、仕入~板金・塗装~販売までを一気通貫に行える会社

[業種:自動車卸売業/所在地:関東地方]

●精緻なデザインが特徴のジュエリー製造販売会社 一流ビルに直営店舗を展開

[業種:ジュエリー製品の製造販売/所在地:関東地方]

![]()

『新型コロナウイルス等による業績不振に関連する税務上の注意点』がアップされました。

税理士の伊藤俊一先生によるM&Aスキーム解説シリーズです。第7回目の解説は「新型コロナウイルス等による業績不振に関連する税務上の注意点」です。

[解説]

税理士 伊藤俊一

![]()