事業承継やM&Aに関する税務事例について、国税OB税理士が解説する事例研究シリーズです。

今回は、「同族関係者間における非上場株式の売買」についてです。

※このページでは「質問」のみご紹介いたします(回答は本文ページにてご覧ください)

[質問]

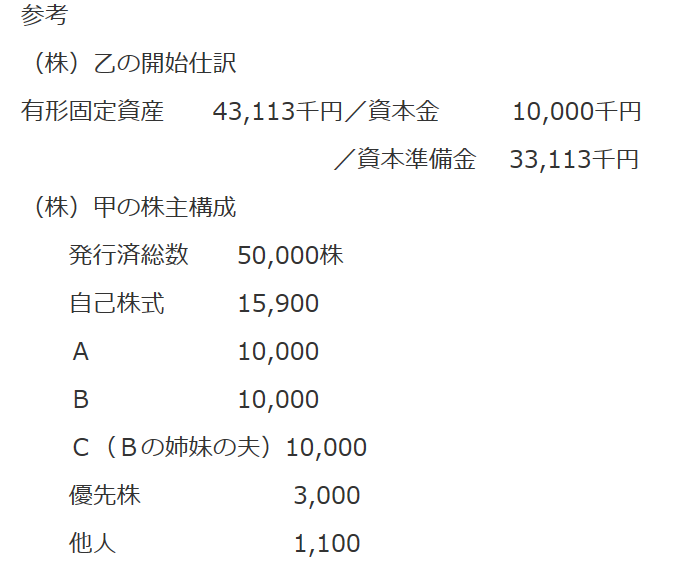

㈱乙は㈱甲から、平成28年6月に会社分割で設立した法人です。

100%子会社です。適格分割です。

㈱乙の代表取締役であるBの実父Aは大株主であり、相続の発生が近いと思われます。

Bは、相続により㈱甲の株主構成が変更され、㈱乙の経営を妨害されないように、㈱乙の株式を過半数、あるいは全部を㈱甲から買い取りたいと考えています。

両法人とも通常の事業会社です。

株価の算定に当たって、小会社として(実際は大会社にあたる)、不動産の評価は時価、評価差額の法人税は控除しない、以外に特別に考慮すべきことはありますか。

![]()