【税務研究会よりおすすめ実務活用型M&A実務セミナーのお知らせ】

本セミナーは新型コロナウイルス感染拡大防止の観点から中止とさせていただきます。

そのため、セミナー内容の一部を解説した誌上セミナーにてお届けいたします。

セミナー講師の長野先生が解説する!

M&A担当者のための実務活用型誌上セミナー「税務デューデリジェンス(税務DD)」

※セミナー開催が決まりましたら、改めて本サイトにてお知らせいたします。

[講座名]

M&A担当者のための実践講座

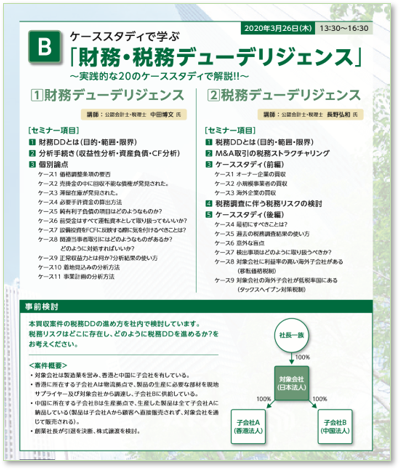

B. ケーススタディで学ぶ「財務・税務デューデリジェンス」

~実践的な20のケーススタディで解説!~

[講師]

公認会計士・税理士 中田博文

公認会計士・税理士 長野弘和

[開催日時]

2020/03/26(木) 13:30~16:30(質疑応答を含む)

.png)

※本セミナーシリーズ『A.計算シートと演習で学ぶ「価値評価(バリュエーション)」』はこちらより

![]()

※座席数に限りがございます。お早めにお申し込みください。

■本セミナーシリーズの特長

●事業会社のM&A担当者の視点に立ち、担当者の方が役立つ部分に重点を置いてご説明いたします。具体的には、DCF法及びマルチプル法による価値評価方法、財務・税務DDの検出項目の内容把握及び価値評価・契約等への反映方法を解説いたします。

●価値評価については、実際にプロジェクトで使用しているExcelファイルを用いて、DCF法・マルチプル法の計算手順を丁寧にご説明いたします。

●財務DDについては、検出事項の取扱い及びDDの発注の仕方(スコープの決め方、DD業者の選定方法、報酬の決め方)、DDチームに対する効率的な指示方法をご説明いたします。

●税務DDについては、ストラクチャーの検討及びDDの頻出ポイント等について、直面しやすいケースを用いてご説明いたします。

●実務ですぐに役立つ知識の提供を主目的としておりますので、教科書的な説明(アカデミック)を省略し、実践的なケースを用いた「論点の解決策」を中心に解説いたします。

※本セミナーシリーズは、A.「価値評価(バリュエーション)」、B.「財務・税務デューデリジェンス」の2つの講座となります。ぜひ、あわせてご受講ください。

■講座内容

B. ケーススタディで学ぶ「財務・税務デューデリジェンス」

(財務デューデリジェンス)

1、財務DDとは(目的・範囲・限界)

2、分析手続き(収益性分析・資産負債・CF分析)

3、個別論点

ケース1:価格調整条項の要否

ケース2:売掛金の中に回収不能な債権が発見された。

ケース3:滞留在庫が発見された。

ケース4:必要手許資金の算出方法

ケース5:純有利子負債の項目はどのようなものか?

ケース6:前受金はすべて運転資本として取り扱ってもいいか?

ケース7:設備投資をFCFに反映する際に気を付けるべきことは?

ケース8:関連当事者取引にはどのようなものがあるか?どのように対処すればいいか?

ケース9:正常収益力とは何か?分析結果の使い方

ケース10:着地見込みの分析方法

ケース11:事業計画の分析方法

(税務デューデリジェンス)

1、税務DDとは(目的・範囲・限界)

2、M&A取引の税務ストラクチャリング

3、ケーススタディ(前編)

ケース1:オーナー企業の買収

ケース2:小規模事業者の買収

ケース3:海外企業の買収

4、税務調査に伴う税務リスクの検討

5、ケーススタディ(後編)

ケース4:最初にすべきことは?

ケース5:過去の税務調査結果の使い方

ケース6:意外な盲点

ケース7:検出事項はどのように取り扱うべきか?

ケース8:対象会社に利益率の高い海外子会社がある(移転価格税制)

ケース8:対象会社の海外子会社が低税率国にある(タックスヘイブン対策税制)

【事前検討】

〇本買収案件の税務DDの進め方を社内で検討しています。税務リスクはどこに存在し、どのように税務DDを進めるか?をお考えください。

【案件概要】

・対象会社は製造業を営み、香港と中国に子会社を有している。

・香港に所在する子会社Aは物流拠点で、製品の生産に必要な部材を現地サプライヤー及び対象会社から調達し、子会社Bに供給している。

・中国に所在する子会社Bは生産拠点で、生産した製品は全て子会社Aに納品している(製品は子会社Aから顧客へ直接販売されず、対象会社を通じて販売される)。

・創業社長が引退を決断、株式譲渡を検討。